7.5億拿下河北“龍頭”藥批!中國醫(yī)藥重分藥品流通天下?

日期:2018/6/30

醫(yī)藥流通市場的格局正悄然發(fā)生著變化。

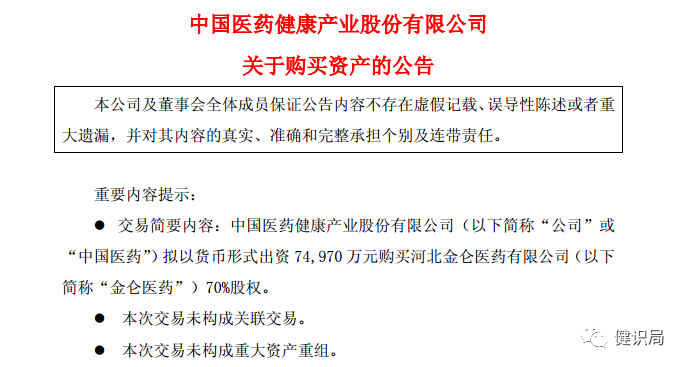

昨天(6月13日)晚間,中國醫(yī)藥健康產業(yè)股份有限公司(以下簡稱“中國醫(yī)藥”)發(fā)布公告,公司擬以貨幣形式出資7.497億元購買河北金侖醫(yī)藥有限公司(以下簡稱“金侖醫(yī)藥”)70%股權。

根據(jù)雙方協(xié)議約定,整個交易對價分為3億元、4.5億元兩期支付,本次收購最快需要一個月左右的時間完成。

同時,此次收購設置了三年期的對賭條款:2018年6月(含本月)—2018年12月、2019年、2020年、2021年1月—2021年5月期間對應實現(xiàn)的扣非凈利分別不低于4667萬元、9000萬元、1億元、4167萬元。

中國醫(yī)藥表示,此次收購符合公司戰(zhàn)略發(fā)展規(guī)劃,能夠實現(xiàn)公司進入河北省醫(yī)藥商業(yè)市場,著力打造中國商業(yè)品牌,提高銷售規(guī)模、盈利水平,并增加市場競爭力及行業(yè)影響力。

隨著兩票制政策的全面實施,醫(yī)藥商業(yè)流通格局正在重構。2018年,這些醫(yī)藥流通領域的大佬們開始磨刀霍霍,在全國范圍內展開并購。

顯然,各家醫(yī)藥流通巨頭正趁著行業(yè)洗牌之際,向全國進發(fā)。

加速布局

中國醫(yī)藥拓展河北商業(yè)版圖

作為河北省內第三大醫(yī)藥物流配送企業(yè),金侖醫(yī)藥成立于2010年8月,面向河北省內各級醫(yī)療機構和國內外醫(yī)藥生產企業(yè)、流通企業(yè)提供醫(yī)藥物流配送和渠道增值服務。

除省內調撥業(yè)務之外,金侖醫(yī)藥還具備專業(yè)推廣能力、全國總經銷網(wǎng)絡及第三方物流資質。醫(yī)療機構藥品配送網(wǎng)絡基本覆蓋河北省三甲醫(yī)院和部分優(yōu)質二甲醫(yī)院,全國總經銷品種銷售網(wǎng)絡覆蓋全國31個省市。2016年度在全國醫(yī)藥商業(yè)排名第61位。

結合評估機構的評估值并經交易雙方協(xié)商,金侖醫(yī)藥整體股權作價為10.71億元,中國醫(yī)藥以7.50億元現(xiàn)金購買王一兵及王子琛合計持有的金侖醫(yī)藥70%股權。

以金侖醫(yī)藥2016年實現(xiàn)凈利潤7198.14萬元計算,本次收購金侖醫(yī)藥的市盈率大約為14.88倍。分析人士指出,相比于之前上海醫(yī)藥、國藥控股和建峰化工收購的價格更為便宜,似乎是一次劃算的交易。

不過,金侖醫(yī)藥同時也向中國醫(yī)藥作出了業(yè)績承諾。到2021年5月,金侖醫(yī)藥總共要向中國醫(yī)藥提供不少于2.78億凈利潤,同時,中國醫(yī)藥要向金侖醫(yī)藥提供流動資金支持。

若交易雙方約定的業(yè)績承諾期滿且對賭方完成業(yè)績承諾,中國醫(yī)藥有權優(yōu)先通過定向增發(fā)方式向此次交易對手購買30%股權。若上述定向增發(fā)在所約定的業(yè)績承諾期滿后兩年內沒有通過證監(jiān)會批準,則中國醫(yī)藥將收購方式變更為現(xiàn)金收購,并在約定的業(yè)績承諾期滿兩年后的三個月內完成。30%股權作價為5.1億元。

中國醫(yī)藥表示,本次交易完成后,將通過發(fā)揮合作各方優(yōu)勢,充分發(fā)揮金侖醫(yī)藥在配送能力、增值服務能力、“配送加推廣相結合”的經營模式、終端網(wǎng)絡覆蓋、盈利能力及倉儲物流等方面的優(yōu)勢,形成協(xié)同效應,可快速實現(xiàn)中國醫(yī)藥在河北省的戰(zhàn)略布局和網(wǎng)絡覆蓋,有助于實現(xiàn)中國醫(yī)藥“點強網(wǎng)通”的醫(yī)藥商業(yè)戰(zhàn)略,以及深度營銷能力的提升。

洗牌在即

未來將形成4+X的全新格局

事實上,“兩票制”政策的全面推行,將加強流通行業(yè)的集中度,可以預見,將來很可能出現(xiàn)寡頭的時代。而中小藥商將慢慢凋零枯萎,逐漸被市場所淘汰。

對此,業(yè)界普遍認為,盡管藥品流通寡頭的形成已是必然趨勢,但,盤踞在各地的區(qū)域龍頭也頗具實力,未來將形成4家全國寡頭+X個區(qū)域龍頭的全新格局。

就在醫(yī)藥流通市場洗牌之際,上海醫(yī)藥、華潤、國藥控股、九州通正積極布局。2018年2月,上海醫(yī)藥發(fā)布公告稱,以現(xiàn)金出資約5.57億美元完成收購康德樂中國100%股權,也實現(xiàn)了并購行業(yè)老八的戰(zhàn)略目標,握有能夠與華潤醫(yī)藥爭奪醫(yī)藥流通領域老二之位的重要籌碼。

上海醫(yī)藥正從地方龍頭向全國市場進發(fā),近兩年全國化戰(zhàn)略布局進一步推進,尤其在云南和黑龍江實現(xiàn)突破,覆蓋省份從18個擴大到20個。在全國覆蓋的醫(yī)療機構為25139家,其中三級醫(yī)院1332家,疾病預防控制中心586家。

2017年,華潤醫(yī)藥完成在江西、海南、青海、新疆四個空白省份的分銷業(yè)務布局,并通過加強省級平臺建設、加快網(wǎng)絡下沉、滲透基層市場,進一步強化區(qū)域領先優(yōu)勢。

截至報告期末,華潤醫(yī)藥分銷網(wǎng)絡已覆蓋至全國27個省、直轄市及自治區(qū),客戶中包括二、三級醫(yī)院5475家,基層醫(yī)療機構37941家,以及零售藥房30270家。

而國藥集團目前是醫(yī)藥流通市場絕對的“老大”,擁有全國性綜合醫(yī)藥供應鏈服務提供商,提供藥品、器械、診斷試劑等分銷及配送。

截至2017年末,國藥控股下屬分銷網(wǎng)絡已覆蓋中國31個省、自治區(qū)、直轄市。其直接客戶數(shù)已達15032家(僅指分級醫(yī)院,包括最大型最高級別的三級醫(yī)院2301家),小規(guī)模終端客戶(含基層醫(yī)療機構等)12.8萬家,零售藥店8.7萬家。報告期內,國藥控股醫(yī)藥分銷業(yè)務實現(xiàn)收入2643.52億元。

《全國藥品流通行業(yè)發(fā)展規(guī)劃(2016—2020年)》指出,當下醫(yī)藥物流行業(yè)還面臨藥品和健康服務市場需求不斷增長、醫(yī)藥衛(wèi)生體制改革持續(xù)推進、藥品流通轉型升級需求更加迫切等現(xiàn)狀。

目標是到2020年,培育形成一批網(wǎng)絡覆蓋全國、集約化和信息化程度較高的大型藥品流通企業(yè)。藥品批發(fā)百強企業(yè)年銷售額占藥品批發(fā)市場總額90%以上。

另據(jù)商務部市場秩序司《藥品流通行業(yè)運行統(tǒng)計分析報告(2016)》數(shù)據(jù),截至2016年11月底,全國共有藥品批發(fā)企業(yè)12975家。如果未來百強流通企業(yè)拿下90%市場,意味著剩下的接近1.3萬家藥批企業(yè)市場空間寥寥,等待它們的只有淘汰或被整合。

換句話說,醫(yī)藥流通行業(yè)即將迎來洗牌。

在“醫(yī)改”持續(xù)深入情況下,醫(yī)藥流通行業(yè)需應對“兩票制”、“零加成”、“集采招標”等壓力,經營結構和管理模式均面臨挑戰(zhàn)。

編輯:Shirley

信息來源:健識局

|