稅率下調(diào),過渡期怎么抵扣?怎么開票?怎么沖紅?有答案了!

日期:2018/4/19

財稅2018年32號文規(guī)定從5月1日起,納稅人發(fā)生增值稅應(yīng)稅銷售行為或者進口貨物,原適用17%和11%稅率的,稅率分別調(diào)整為16%、10%。

5月1日之后取得的17%,11%的專票可以繼續(xù)抵扣認證,不受稅率調(diào)整影響。

網(wǎng)傳的讓5月1日之前把17%、11%進項稅發(fā)票全部抵扣,否則之后不允許抵扣是誤導。

能否抵扣不會因為稅率的調(diào)整而變化,按照增值稅暫行條件及實施細則規(guī)定,只要滿足抵扣范圍,在認證有效期內(nèi),均可認證抵扣。

比如:A公司2018年5月5日才收到供應(yīng)商2018年4月30日開具的增值稅專用發(fā)票一張,發(fā)票金額100,稅率17%,稅額17。

那么直接認證即可,認證后,6月申報表填寫在增值稅申報表附表二第1、2、35欄次相應(yīng)位置進行申報即可。

從來沒有所謂的5月1日就不能再抵扣認證17%、11%專用發(fā)票的通知。

這種通知也是不會有的,如果有,那絕對是勞民傷財?shù)氖拢∑髽I(yè)無所謂,大企業(yè)要把上千家供應(yīng)商的在途發(fā)票都認證抵扣完。

三個字:不可能。

5月1日之后發(fā)生銷貨退回、開票有誤、應(yīng)稅服務(wù)終止或者銷貨部分退回及發(fā)生銷售折讓應(yīng)該按照原稅率開具紅字發(fā)票。

5月1日之后收到17%、11%發(fā)票不僅可以認證抵扣,如果發(fā)生需要開具紅字的情況,比如開票有誤、銷售折讓、銷售退回,當然也可以開紅字。

17%的開負數(shù)17%,11%的開負數(shù)11%。

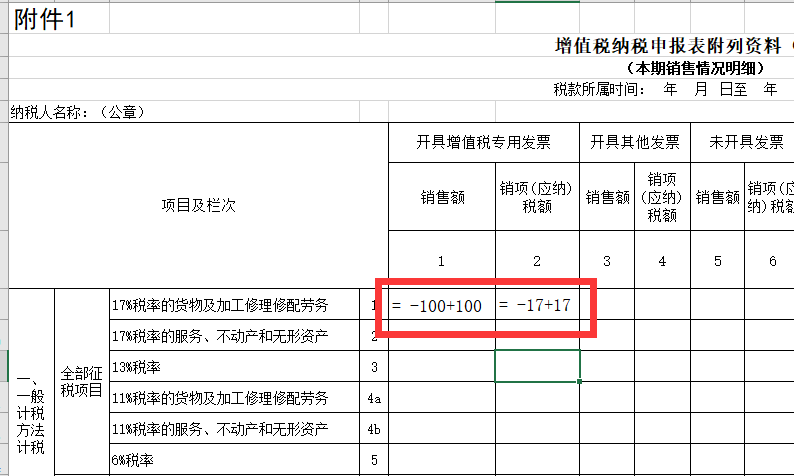

比如,2018年5月10日,A公司收到一張供應(yīng)商2018年4月30日開具的增值稅專用發(fā)票,金額100,稅率17%,稅額17。財務(wù)審核發(fā)現(xiàn)發(fā)票名稱開具有誤,A有限責任公司開成了A股份有限公司。

發(fā)票直接退回供應(yīng)商。

供應(yīng)商收到退回發(fā)票后,直接在開票系統(tǒng)申請紅字通知單并開具紅字發(fā)票,金額-100,稅額-17,同時開具一張正確的發(fā)票,金額100,稅率17%,稅額17。

供應(yīng)商申報表直接在附表一填寫相應(yīng)的位置。

很多人覺得5月1日后就會開不出17%、11%的紅字發(fā)票和藍字發(fā)票,而且申報表中的17%和11%的欄次也會自然取消。

我不這么認為,我們可以看出現(xiàn)在的增值稅申報表都還保留著13%的欄次。

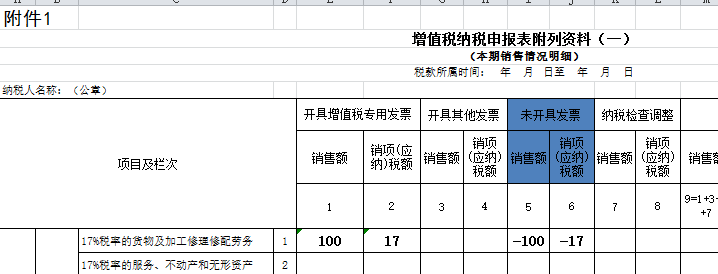

按照13%簡并到11%經(jīng)驗,17%和11%在申報表相應(yīng)欄次還會保留,新申報表應(yīng)該會直接增加16%、10%「如上圖」。

只不過呢應(yīng)該在填寫上會做出一定填寫限制,比如該欄次有發(fā)生額,需要去稅務(wù)大廳申報并附一定說明。

5月1日之前按照17%、11%做了未開票收入申報,5月1日之后補開發(fā)票也應(yīng)該開17%、11%。

比如,A公司2018年4月發(fā)生了一筆應(yīng)稅收入,金額100,稅率17%,稅額17,由于無法取得對方開票信息,暫未開票,會計在5月申報表進行了未開票收入的申報。

2018年5月,客戶提供了開票信息,這個時候應(yīng)該給客戶開具17%的增值稅專用發(fā)票,而不是開16%。

因為納稅義務(wù)時間發(fā)生在4月,而且本身已經(jīng)按照17%申報過了增值稅。

申報表填寫如下:

當然,這種情況需要去稅務(wù)局大廳進行申報,網(wǎng)上申報涉及比對無法通過的情況。

強勢的購買方可以讓供應(yīng)商提前開票。

同樣的含稅價格,當然取得17%的專票會比16%的劃算,因為抵扣進項稅會多。如果你足夠強勢,你完全可以讓銷售方提前給你開票。

比如,A公司向供應(yīng)商采購了一套設(shè)備,2018年4月預付了50%的貨款含稅價100給供應(yīng)商,約定2018年5月發(fā)貨并安裝,正常情況下,供應(yīng)商預收貨款是不產(chǎn)生增值稅納稅義務(wù),不用開票和申報增值稅的。

但是A公司很強勢,讓對方把票都開了,那么可抵扣進項稅100/1.17*0.17=14.53,如果5月1日后開票,可抵扣進項稅只有100/1.16*0.16=13.79。

強勢的銷售方切不可拖延開票。

銷售方足夠強勢,你也不能不按納稅義務(wù)時間開票,別想著現(xiàn)在的票都拖到5月1日后開具再申報,如果故意拖延,滯納金是逃不掉的。

稅款不是想什么繳,就什么時候繳。一切都得嚴格按照增值稅暫行條例規(guī)定的納稅義務(wù)時間來。

A公司向供應(yīng)商采購了一批貨物,2018年4月15日就付款了,貨物也收到了,向供應(yīng)商索取發(fā)票,供應(yīng)商說5月1日再開,這顯然錯誤的。

購銷雙方應(yīng)該協(xié)商好,互利共贏,平穩(wěn)過度。

A公司和供應(yīng)商2018年2月簽訂了一份銷售合同,約定含稅價100萬,開17%增值稅發(fā)票,由于貨物要2018年6月才生產(chǎn)完畢并發(fā)貨安裝,供應(yīng)商說到時候只能開16%的發(fā)票了。

A公司覺得開16%發(fā)票有點虧,需要調(diào)整合同價格。經(jīng)過協(xié)商不含稅合同價不變,相應(yīng)調(diào)整了稅金。

不含稅合同價=100/1.17=85.47

調(diào)整后的含稅合同價=85.47*1.16=99.15。

來源二哥稅稅念,作者藍色螺釘,檸檬云財稅整理發(fā)布,轉(zhuǎn)載須注明

信息來源: 檸檬云財稅

|