獨家!最大三家中藥配方顆粒藥企被地方保護“潛規則”

日期:2017/4/23

E藥經理人獲得行業人士獨家爆料:4月14日,在浙江銷售中藥配方顆粒的華潤三九、天江藥業、廣東一方制藥(后兩家藥企均屬于中國中藥集團旗下)3家企業標書被當地二級綜合醫院退了回來,至于原因,院方給出的解釋是:“省里有文件,不允許外省中藥配方顆粒企業在浙江二級綜合醫療機構投標。”

真的嗎?地方行政指令可以這樣堂而皇之的地方保護?

據E藥經理人獲得的《浙江省中藥配方顆粒臨床試用備案表》中,2016年的文件與2017年3月27日公布的文件,有一句之差:2017年,外省中藥配方顆粒企業只允許在三級及二級甲等中醫院的醫療機構中進入招采環節;而2016年,該規定則是二級(含)以上醫療單位均可參與招標采購。

圖:2016年《浙江省中藥配方顆粒臨床試用備案表》

圖:2017年《浙江省中藥配方顆粒臨床試用備案表》

看似簡單的一句之差,卻意味著數億市場份額的拱手相讓。據E藥經理人獲得的訊息:伴隨著拒絕投標出現的是,自從上周開始浙江省監管部門開始清查,讓上述幾家公司有二級醫院銷售配方顆粒的企業立馬退出來。而據爆料人稱,2016年,浙江省的景岳堂和浙江惠松制藥兩家企業獲得中藥配方顆粒生產資質,產品開始上市銷售,而在4月初開始中藥配方顆粒備案的時候,本省的兩家企業備案的內容是“可在我省二級(含)以上醫療單位試用”。

關于此消息,E藥經理人向上述企業求證,三家企業均表示確有此事,“現在我們都被排擠出二級綜合醫院,而當地的兩家企業不僅可以在二級綜合醫院銷售,甚至可以在一級醫院銷售。”據E藥經理人了解,目前浙江省的中藥配方顆粒市場為4億元上下,之前上述3家企業是市場的主要占有者。

浙江省為何突設門檻將華潤三九、天江藥業、廣東一方制藥排除在外?中藥配方顆粒為何會成為中各地藥企業趨之若鶩的香餑餑,都想分一本羹?中藥配方顆粒未來格局會如何?

各地都在保護

從備案信息來看,很明顯上述三家企業中藥配方顆粒銷售范圍縮小了。之前華潤三九、天江藥業、一方制藥三家企業所覆蓋的在二級醫療機構,除二甲中醫醫療機構之外醫療機構必須退出,而與這些醫療機構對接的則是本省企業的中藥配方顆粒企業景岳堂和惠松制藥。

景岳堂是上市公司華通醫療旗下的子公司,該公司2008年開始中藥配方顆粒的研究,由于此前該市場一直在試點未放開,所以研究近十年并未在市場上銷售。在這兩年各省開始進行中藥配方顆粒省級試點,為各省想進入該領域的企業打開了一扇門,2015年12月,景岳堂拿到了浙江省中藥配方顆粒科研專項,2016年1月獲得浙江省食藥監局頒發的有關中藥配方顆粒的《藥品GMP證書》,可以在浙江省內進行配方顆粒銷售。在去年7月浙江省中醫院中藥配方顆粒采購確定景岳堂為中標單位,正式在浙江開始銷售。而浙江惠松制藥系杭州惠遠實業和日本松蒲藥業合資建立的企業,在2016年成功獲批授權進行生產銷售中藥配方顆粒,之后便在當地招兵買馬,開始上市銷售。

本省企業中藥配方顆粒上市之后,當地政府頗有扶持之意,網上最多的消息是,各級政府部門帶領各級醫院院長參觀兩家藥企的中藥配方顆粒項目。一年之后,又到了中藥配方顆粒備案的時期,浙江省藥監局突然轉向,并就有此前的相關規定進行了改變,剔除了上述3家外省企業在本地二級綜合醫院銷售的資格,而退出的這不市場則由本省企業對接。

這意味著,上述3家企業必須退出基層市場,但據企業人員表示,他們的之前的主要銷售來自二級醫院。華潤三九、天江藥業兩家企業的相關人士告訴E經理人,在浙江的中藥配方顆粒銷售中,二級醫療機構的營收貢獻超過60%以上,按照現在的規定,也就是說外省三家企業要將一半的市場讓給本省企業。依此估計,大概有2億元的市場。

其實,關于中藥配方顆粒的銷售范圍,各地均不一。國家層面,2010年出臺了《關于規范中藥配方顆粒管理的通知》將試點機構設定為二級以上中醫醫院。而大部分省份在實施中,主要是“中藥配方顆粒的使用醫院必須經過省級藥監局批準并且備案”。其中廣東和安徽的放開尺度較大,廣東是所有醫療機構都可以使用,而安徽是縣級以上中醫醫院和縣級以上含中醫科的綜合醫院。

此前,中藥配方顆粒一直是國家試點,只批準了6家企業,后來天江藥業和一方制藥合并,整個中藥配方顆粒市場十多年以來被5家企業壟斷,這讓后續想進入者一直蠢蠢欲動,但囿于政策未放開,所以都是在準備階段。2015年之后,省級試點被默許,各地已經備戰的企業開始上馬。

在此種情況之下,各地藥監部門為了扶持本省企業發展中藥配方顆粒,紛紛祭出了一些政策。在浙江是限制外省企業銷售范圍,而在河北省,本省企業的中藥配方顆粒被明確納入醫保報銷范圍之內,而另外的5家配方顆粒試點企業則未納入。

對于地方扶持而造成的不公平,行業人士認為,這種情況其實對于整個中藥配方顆粒產業的發展是十分不利的,如果各個省份都對本省企業施行保護,那么各自省份的企業只能做本省市場,很難走出本省,因為殺入其它區域市場,也是一樣以政策形式將其踢出局。

暴利誘惑

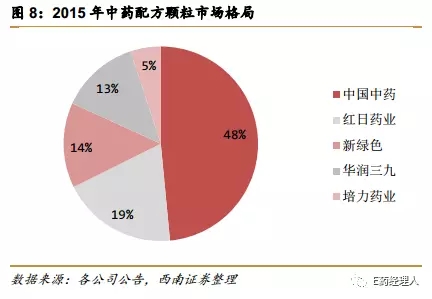

中藥配方顆粒自1987年天江藥業研發開始,到目前已經30年,長期被中國中藥(含天江、一方)、紅日藥業(康仁堂)、華潤三九(金蟾藥業)、新綠色、培力藥業5家企業壟斷。而市場規模從2010年的14.84億元擴張到2015年的近80億元,年均復合增速超過40%,是醫藥行業增速最快的子行業之一。

根據衛計委統計,中國二級以上中醫院數量為1997家,中醫院為3115家,中藥配方顆粒在中醫院的覆蓋率不超過65%;而具備中醫科室的中醫院、中西醫結合醫院與綜合醫院共計20023家,依此計算則中藥配方顆粒在具備中醫科室的醫院覆蓋面不超過10%。從這個角度來說,市場空間還很大。

此外,過去幾年行業快速增長的主要邏輯是替代中藥飲片,根據預測,這個趨勢未來仍將繼續維持下去,到2020年中飲片市場將有15%~20%市場被配方顆粒占據,依此推算到2020年中藥配方顆粒市場規模將會達到300億元。而2017~2020年四年的復合增速將依然保持30%以上。

而在政策層面,與中成藥相比,中藥配方顆粒按照中藥飲片管理,不取消藥品加成、不計入藥占比,保留政策紅利。如果與中藥飲片對比,中藥配方顆粒銷售費用率約20%~40%(而中藥飲片銷售費率約5%)很大程度滿足醫生利益訴求;相對于中成藥,中藥配方顆粒加成約25%(而中成藥將取消15%的加成)、不占藥占比,更大程度上滿足醫院利益訴求。

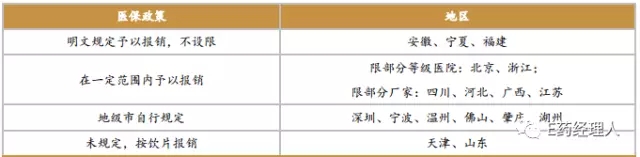

在醫保支付方面,雖然中藥配方顆粒還未進入全國醫保目錄,但已有安徽、寧夏、福建等地陸續將其納入地方醫保目錄。此外,天津、山東等省參照飲片政策對配方顆粒給予報銷。

在市場空間巨大、增長速度最快、不取消加成、不計入藥占比,諸多省份納入醫保、報銷等重大利好之下,中藥配方顆粒可謂當前醫藥行業中的“法外之地”,誘惑力是其它任何領域都無法比擬的。以紅日藥業為例,中藥配方顆粒的毛利率水平為75%左右,遠高于中藥飲片的16%~18%。2015年其中藥配方顆粒凈利率達到25%~30%,遠高于飲片企業的5%~10%。

征求意見永遠在路上

中藥配方顆粒經過數十年壟斷發展,讓先行者賺的彭滿缽滿,這勢必引來一大批加入者,但苦于政策的不放開,有不少企業暗暗發力。而先行者當中,天江藥業作為最早進入這個行業的企業,在與廣東一方合并之后,成為當之無愧的老大,占據著超過40%的份額,而紅日藥業、華潤三九均通過并購中藥配方顆粒資質企業迅速做大,緊隨被中國中藥收購的天江藥業之后,第三梯隊則是新綠色和培力藥業。

然而,在巨大利潤誘惑下,這些年不少企業開始布局。在去年《中藥配方顆粒管理辦法(征求意見稿)》出臺之前,已經有吉林、安徽、河北相繼批準力源藥業、濟人藥業、神威藥業作為省級試點。在征求意見稿出臺之后,浙江、江西、黑龍江相繼以科研轉項形式進行探索。

除了這些已經布好局,并以省級試點的名義生產銷售之外,還有諸多企業在2016年關于配方顆粒管理的征求意見之后,開始紛紛上馬中藥配方顆粒,力圖爭取市場先機。據E藥經理人獲得的消息,目前開展中藥配方顆粒項目企業不少于14家,其中不乏天士力、康美藥業、康緣藥業這類中藥行業的佼佼者。

這些企業之所以開始落子中藥配方顆粒,除了巨額利潤誘惑之外,大多數在2016年涉入這個行業的一個重要原因是2016年3月份,《中藥配方顆粒管理辦法(征求意見稿)》結束征求意見,行業整體的判斷是這個行業開放的趨勢已經十分明朗,因為中藥配方顆粒國家試點已經快30年。

然而,征求意見稿在征求完之后的一年里,行業再無下文,在今天剛剛結束的一個會議上,當行業人士提及中藥配方顆粒政策放開之事時,參會的中國化學制藥工業協會特邀副會長張自然告訴E藥經理人,“他們都是在發牢騷,至于何時放開誰也不知道”。正式國家政策的不明確,讓不少中藥配方顆粒企業打著省級試點的名義開始生產銷售,而作為行業后來者,中藥配方顆粒項目又是當地政府牽頭設立的,所以扶持意圖明顯。

當然,值得注意的是,中藥配方顆粒這個被政策所壟斷的市場急需被打破。行業也疾呼征求一年的意見稿應該盡快出臺,正如一位行業人士在一年前參與征求意見稿討論時向E藥經理人說的,“政策無論好壞,我們只希望盡快出臺,把這個行業放開,至于后續問題可以慢慢解決,不要像前20多年那樣,不出臺政策,也不放開。”

關于政策何時出臺,目前沒有任何定論,E藥經理人向多為行業人士咨詢,他們的回答是這個得看藥監局,但之前的征求意見稿問題確實很多,如果按照此放開,在巨額利潤的吸引下,可能行業會先亂一段時間。

E藥經理人獲得行業人士獨家爆料:4月14日,在浙江銷售中藥配方顆粒的華潤三九、天江藥業、廣東一方制藥(后兩家藥企均屬于中國中藥集團旗下)3家企業標書被當地二級綜合醫院退了回來,至于原因,院方給出的解釋是:“省里有文件,不允許外省中藥配方顆粒企業在浙江二級綜合醫療機構投標。”

真的嗎?地方行政指令可以這樣堂而皇之的地方保護?

據E藥經理人獲得的《浙江省中藥配方顆粒臨床試用備案表》中,2016年的文件與2017年3月27日公布的文件,有一句之差:2017年,外省中藥配方顆粒企業只允許在三級及二級甲等中醫院的醫療機構中進入招采環節;而2016年,該規定則是二級(含)以上醫療單位均可參與招標采購。

圖:2016年《浙江省中藥配方顆粒臨床試用備案表》

圖:2017年《浙江省中藥配方顆粒臨床試用備案表》

看似簡單的一句之差,卻意味著數億市場份額的拱手相讓。據E藥經理人獲得的訊息:伴隨著拒絕投標出現的是,自從上周開始浙江省監管部門開始清查,讓上述幾家公司有二級醫院銷售配方顆粒的企業立馬退出來。而據爆料人稱,2016年,浙江省的景岳堂和浙江惠松制藥兩家企業獲得中藥配方顆粒生產資質,產品開始上市銷售,而在4月初開始中藥配方顆粒備案的時候,本省的兩家企業備案的內容是“可在我省二級(含)以上醫療單位試用”。

關于此消息,E藥經理人向上述企業求證,三家企業均表示確有此事,“現在我們都被排擠出二級綜合醫院,而當地的兩家企業不僅可以在二級綜合醫院銷售,甚至可以在一級醫院銷售。”據E藥經理人了解,目前浙江省的中藥配方顆粒市場為4億元上下,之前上述3家企業是市場的主要占有者。

浙江省為何突設門檻將華潤三九、天江藥業、廣東一方制藥排除在外?中藥配方顆粒為何會成為中各地藥企業趨之若鶩的香餑餑,都想分一本羹?中藥配方顆粒未來格局會如何?

各地都在保護

從備案信息來看,很明顯上述三家企業中藥配方顆粒銷售范圍縮小了。之前華潤三九、天江藥業、一方制藥三家企業所覆蓋的在二級醫療機構,除二甲中醫醫療機構之外醫療機構必須退出,而與這些醫療機構對接的則是本省企業的中藥配方顆粒企業景岳堂和惠松制藥。

景岳堂是上市公司華通醫療旗下的子公司,該公司2008年開始中藥配方顆粒的研究,由于此前該市場一直在試點未放開,所以研究近十年并未在市場上銷售。在這兩年各省開始進行中藥配方顆粒省級試點,為各省想進入該領域的企業打開了一扇門,2015年12月,景岳堂拿到了浙江省中藥配方顆粒科研專項,2016年1月獲得浙江省食藥監局頒發的有關中藥配方顆粒的《藥品GMP證書》,可以在浙江省內進行配方顆粒銷售。在去年7月浙江省中醫院中藥配方顆粒采購確定景岳堂為中標單位,正式在浙江開始銷售。而浙江惠松制藥系杭州惠遠實業和日本松蒲藥業合資建立的企業,在2016年成功獲批授權進行生產銷售中藥配方顆粒,之后便在當地招兵買馬,開始上市銷售。

本省企業中藥配方顆粒上市之后,當地政府頗有扶持之意,網上最多的消息是,各級政府部門帶領各級醫院院長參觀兩家藥企的中藥配方顆粒項目。一年之后,又到了中藥配方顆粒備案的時期,浙江省藥監局突然轉向,并就有此前的相關規定進行了改變,剔除了上述3家外省企業在本地二級綜合醫院銷售的資格,而退出的這不市場則由本省企業對接。

這意味著,上述3家企業必須退出基層市場,但據企業人員表示,他們的之前的主要銷售來自二級醫院。華潤三九、天江藥業兩家企業的相關人士告訴E經理人,在浙江的中藥配方顆粒銷售中,二級醫療機構的營收貢獻超過60%以上,按照現在的規定,也就是說外省三家企業要將一半的市場讓給本省企業。依此估計,大概有2億元的市場。

其實,關于中藥配方顆粒的銷售范圍,各地均不一。國家層面,2010年出臺了《關于規范中藥配方顆粒管理的通知》將試點機構設定為二級以上中醫醫院。而大部分省份在實施中,主要是“中藥配方顆粒的使用醫院必須經過省級藥監局批準并且備案”。其中廣東和安徽的放開尺度較大,廣東是所有醫療機構都可以使用,而安徽是縣級以上中醫醫院和縣級以上含中醫科的綜合醫院。

此前,中藥配方顆粒一直是國家試點,只批準了6家企業,后來天江藥業和一方制藥合并,整個中藥配方顆粒市場十多年以來被5家企業壟斷,這讓后續想進入者一直蠢蠢欲動,但囿于政策未放開,所以都是在準備階段。2015年之后,省級試點被默許,各地已經備戰的企業開始上馬。

在此種情況之下,各地藥監部門為了扶持本省企業發展中藥配方顆粒,紛紛祭出了一些政策。在浙江是限制外省企業銷售范圍,而在河北省,本省企業的中藥配方顆粒被明確納入醫保報銷范圍之內,而另外的5家配方顆粒試點企業則未納入。

對于地方扶持而造成的不公平,行業人士認為,這種情況其實對于整個中藥配方顆粒產業的發展是十分不利的,如果各個省份都對本省企業施行保護,那么各自省份的企業只能做本省市場,很難走出本省,因為殺入其它區域市場,也是一樣以政策形式將其踢出局。

暴利誘惑

中藥配方顆粒自1987年天江藥業研發開始,到目前已經30年,長期被中國中藥(含天江、一方)、紅日藥業(康仁堂)、華潤三九(金蟾藥業)、新綠色、培力藥業5家企業壟斷。而市場規模從2010年的14.84億元擴張到2015年的近80億元,年均復合增速超過40%,是醫藥行業增速最快的子行業之一。

根據衛計委統計,中國二級以上中醫院數量為1997家,中醫院為3115家,中藥配方顆粒在中醫院的覆蓋率不超過65%;而具備中醫科室的中醫院、中西醫結合醫院與綜合醫院共計20023家,依此計算則中藥配方顆粒在具備中醫科室的醫院覆蓋面不超過10%。從這個角度來說,市場空間還很大。

此外,過去幾年行業快速增長的主要邏輯是替代中藥飲片,根據預測,這個趨勢未來仍將繼續維持下去,到2020年中飲片市場將有15%~20%市場被配方顆粒占據,依此推算到2020年中藥配方顆粒市場規模將會達到300億元。而2017~2020年四年的復合增速將依然保持30%以上。

而在政策層面,與中成藥相比,中藥配方顆粒按照中藥飲片管理,不取消藥品加成、不計入藥占比,保留政策紅利。如果與中藥飲片對比,中藥配方顆粒銷售費用率約20%~40%(而中藥飲片銷售費率約5%)很大程度滿足醫生利益訴求;相對于中成藥,中藥配方顆粒加成約25%(而中成藥將取消15%的加成)、不占藥占比,更大程度上滿足醫院利益訴求。

在醫保支付方面,雖然中藥配方顆粒還未進入全國醫保目錄,但已有安徽、寧夏、福建等地陸續將其納入地方醫保目錄。此外,天津、山東等省參照飲片政策對配方顆粒給予報銷。

在市場空間巨大、增長速度最快、不取消加成、不計入藥占比,諸多省份納入醫保、報銷等重大利好之下,中藥配方顆粒可謂當前醫藥行業中的“法外之地”,誘惑力是其它任何領域都無法比擬的。以紅日藥業為例,中藥配方顆粒的毛利率水平為75%左右,遠高于中藥飲片的16%~18%。2015年其中藥配方顆粒凈利率達到25%~30%,遠高于飲片企業的5%~10%。

征求意見永遠在路上

中藥配方顆粒經過數十年壟斷發展,讓先行者賺的彭滿缽滿,這勢必引來一大批加入者,但苦于政策的不放開,有不少企業暗暗發力。而先行者當中,天江藥業作為最早進入這個行業的企業,在與廣東一方合并之后,成為當之無愧的老大,占據著超過40%的份額,而紅日藥業、華潤三九均通過并購中藥配方顆粒資質企業迅速做大,緊隨被中國中藥收購的天江藥業之后,第三梯隊則是新綠色和培力藥業。

然而,在巨大利潤誘惑下,這些年不少企業開始布局。在去年《中藥配方顆粒管理辦法(征求意見稿)》出臺之前,已經有吉林、安徽、河北相繼批準力源藥業、濟人藥業、神威藥業作為省級試點。在征求意見稿出臺之后,浙江、江西、黑龍江相繼以科研轉項形式進行探索。

除了這些已經布好局,并以省級試點的名義生產銷售之外,還有諸多企業在2016年關于配方顆粒管理的征求意見之后,開始紛紛上馬中藥配方顆粒,力圖爭取市場先機。據E藥經理人獲得的消息,目前開展中藥配方顆粒項目企業不少于14家,其中不乏天士力、康美藥業、康緣藥業這類中藥行業的佼佼者。

這些企業之所以開始落子中藥配方顆粒,除了巨額利潤誘惑之外,大多數在2016年涉入這個行業的一個重要原因是2016年3月份,《中藥配方顆粒管理辦法(征求意見稿)》結束征求意見,行業整體的判斷是這個行業開放的趨勢已經十分明朗,因為中藥配方顆粒國家試點已經快30年。

然而,征求意見稿在征求完之后的一年里,行業再無下文,在今天剛剛結束的一個會議上,當行業人士提及中藥配方顆粒政策放開之事時,參會的中國化學制藥工業協會特邀副會長張自然告訴E藥經理人,“他們都是在發牢騷,至于何時放開誰也不知道”。正式國家政策的不明確,讓不少中藥配方顆粒企業打著省級試點的名義開始生產銷售,而作為行業后來者,中藥配方顆粒項目又是當地政府牽頭設立的,所以扶持意圖明顯。

當然,值得注意的是,中藥配方顆粒這個被政策所壟斷的市場急需被打破。行業也疾呼征求一年的意見稿應該盡快出臺,正如一位行業人士在一年前參與征求意見稿討論時向E藥經理人說的,“政策無論好壞,我們只希望盡快出臺,把這個行業放開,至于后續問題可以慢慢解決,不要像前20多年那樣,不出臺政策,也不放開。”

關于政策何時出臺,目前沒有任何定論,E藥經理人向多為行業人士咨詢,他們的回答是這個得看藥監局,但之前的征求意見稿問題確實很多,如果按照此放開,在巨額利潤的吸引下,可能行業會先亂一段時間。

信息來源:E藥經理人

|