2017事關生死,2000億藥品將被擠出醫院!

日期:2016/11/19

天津全面叫停所有醫療機構門診抗菌藥輸液的“禁令”引發行業“地震”,各地接連下發“限抗令”或“禁輸令”,口服抗生素的擴容機會將來。分級診療、降低藥占比將洗牌藥品格局,2017年將是藥企存亡之年。

作者:司徒陽明

來源:健識局(ID:jianshiju01)

全文2676字,只需5分鐘,了解藥品市場風云變幻

最嚴厲的門診禁輸液政策來了!

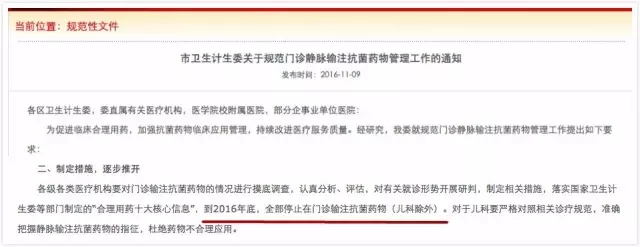

日前,天津市衛生計生委發文,要求在今年年底前,全市各級各類醫療機構全部停止門診輸注抗菌藥物(兒科除外)。

此舉旨在促進臨床合理用藥,杜絕抗菌藥的濫用。因此,兒科也須對照相關診療規范,把握靜脈輸注抗菌藥物指征,杜絕藥物不合理應用。

天津之前,安徽、江蘇等省已紛紛向省內醫療機構下發“限抗令”或“禁輸令”;但此次,天津全面叫停所有醫療機構門診抗菌藥輸液的“禁令”,仍足以引發行業“地震”。

北京市鼎臣管理咨詢有限公司創始人史立臣對健識君表示,這意味著抗菌藥注射劑品種的市場將快速萎縮,口服抗生素的機會來了。

醫藥營銷人士戴俊(化名)坦言,去年以來,醫院用藥面臨越來越多的監管,門診禁輸液,嚴控藥占比,輔助用藥的重點監控和限用,臨床路徑管理加處方核查等等政策交向用力,正在變革醫院藥品市場,保守估計,未來醫院的藥品采購量和采購額,將縮水一半以上。

上述人士指出,從各省公布的中標/采購藥品名錄看,目前,醫院采購/使用的藥品,有近萬個品規。未來,醫藥分開、藥品零加成、醫保控費、分級診療等醫改政策全面落地,醫院之間建立合理分工,對于責任是科研、教學、治療疑難重癥的大醫院,2000品規足夠臨床所需。

“醫院市場在動蕩變革,藥企營銷必須轉型。” 戴俊表示,哪些品種將被“逐”出醫院,哪些品種可以保留,市場將重新規劃調整。

去年11月,江蘇省衛計委“發難”門診輸液,宣布從2016年6月起,所有二級醫院(除兒童醫院外)停止抗菌藥輸液,2016年底二級以上醫院停止靜脈輸液。

此后,門診輸液“禁令”開始全國蔓延,逐漸覆蓋黑龍江全省,福建三明市、浙江、北京、四川等地的大部分二、三級醫院。

從各地跟進情況來看,門診用藥改革,主要集中在二級以上大醫院,分為全面停止門診輸液和專項禁止門診使用抗菌藥輸液。

史立臣表示,對受限的大醫院來說,醫院藥房分為門診和住院藥房,門診輸液在醫院中所占比例并不高,占比在10%左右,受限品種主要是以抗菌藥注射劑、心血管疾病輔助治療注射劑為主。

由于其他省份取消、限制門診輸液執行時間大多是2016年,受到影響目前并未見到公開信息。2014年安徽推出53種疾病不輸液“負面清單”,醫院門診輸液率明顯下降,基層、縣級及以上醫療機構普通大輸液金額占比持續下降,今年1~7月分別降為6.9%、1.6%。

史立臣表示,門診輸液受限后,市場將或向口服藥或向基層轉移,其原因在于基層醫療機構門診輸液不受限。

天津市的政策是各級各類機構都不得輸注抗生素,一方面限制了受限藥品下沉基層,另一方面,社區衛生服務中心、診所是門診輸液重要市場,這一市場被禁,影響極大。所以,在天津,口服制劑將會大規模替代注射劑型。考慮到現在京津冀醫療一體化,北京、河北兩地或有可能采取此種政策,其對市場影響面將急劇擴大。

2015年,國務院辦公廳發布了《關于城市公立醫院綜合改革試點的指導意見》,力爭到2017年試點城市公立醫院藥占比(不含中藥飲片)總體降到30%左右。

這一政策對醫院用藥影響極大。海通證券曾經發表的研報表示,2014年國內醫院藥占比約38%。如果壓低至30%,意味著1/4以上的藥品將被擠出醫院。根據米內網的數據,2015年國內公立醫院終端的藥品規模為9517億元,以此計算,從公立醫院擠出的處方藥規模將接近2000億。

從具體被擠出的品種分析,史立臣分析認為,30%的目標嚴格執行的話,一些輔助治療、適應癥比較廣、缺乏臨床數據支撐、缺乏循證醫學證據的藥品將會被踢出大醫院用藥市場。

目前,輔助用藥政策執行的目錄式管理,進入目錄品種的銷售就面臨困境。一旦藥占比政策嚴格執行,輔助用藥會被主動踢出醫院處方,或者處方量大大減少。

雖然目前一些醫院采取增加檢查、提高藥事服務等方式,消解藥占比的政策影響,但是,長遠來看,檢查日益受到監管,藥事服務提高有限,這部分藥品銷售會慢慢縮減。戴俊預測,輔助用藥市場至少萎縮一半。

康復用藥、慢性用藥也將被大量擠出。從治療角度來講,康復用藥和慢性用藥,實際上檢查的騰挪空間已經很小,尤其是接受過治療的患者,復診時不會再接受重復檢查,慢性病只是開藥,檢查增加空間有限,如此,藥占比將極高,所以這部分藥品市場也將會從大醫院擠出。

分級診療也是國家醫改重要政策,其目標同樣是2017年底實現大病不出縣。圍繞這一目標,限制大醫院的規模、扶持縣、基層醫院的種種政策正全力推進。

史立臣認為,以病種為指揮棒下,大醫院的診療將集中在大病領域,常見病、慢性病會慢慢轉向基層醫院。據有關報道,常見病在醫院用藥結構中,大部分醫院占比為30%-40%,多的甚至有50%。

由于基層診療水平有限,未來可能的局面是治療在大醫院,長期用藥在基層,史立臣預測有50%-60%的常見病和例如癌癥、心腦血管疾病、風濕類、骨痛類等慢性病藥品市場轉移到基層。

藥占比、分級診療目標都將于2017年完成,2017年由此成為醫藥市場關鍵性的一年。

慢性病市場下沉、轉移已經是必然,數額巨大的慢性病用藥市場到將基層、藥店。據統計,中國現有確診慢性病患者近3億人,僅糖尿病市場就已經突破了百億,若整體計算,其市場規模更為巨大。如此大規模市場格局變遷,對企業來說,挑戰巨大,機會巨大。

史立臣表示,要搶占這部分市場,首要就是對接資源,做好數據管理,多省市都對慢性病患者有數據登記,他們是長期服藥人群,如果通過針對性的病人管理,給患者提供有效服務,包括提供價格合理的藥品,將會很好的維系資源。因為這部分市場是長期用藥,一旦占有渠道,并提供積極的服務,患者不會輕易更換。

值得關注的是,輝瑞、拜耳、賽諾菲、阿斯利康、默沙東等多家跨國藥企紛紛建立了基層事業部,深耕基層,搶占基層市場的市場份額。

史立臣指出,這些外資藥企深耕市場時,一個重要的變化是,隨著專利藥大量過期,外資藥已經由多元變為聚焦疾病領域,例如,羅氏聚焦腫瘤,阿斯利康聚焦慢性病。

針對某一疾病,他們形成一個龐大的產品集群,不僅有針對大醫院住院部的治療性產品,還有針對基層的治療性產品,治療性產品之外,還有緩解疾病癥狀的輔助性藥品。在向疾病領域聚焦的過程中,做學術推廣、針對患者等活動整合資源,先行搶占市場。慢性病市場用藥固定,一旦市場搶占完畢,國內藥企再進入的難度將會非常大。

天津全面叫停所有醫療機構門診抗菌藥輸液的“禁令”引發行業“地震”,各地接連下發“限抗令”或“禁輸令”,口服抗生素的擴容機會將來。分級診療、降低藥占比將洗牌藥品格局,2017年將是藥企存亡之年。

作者:司徒陽明

來源:健識局(ID:jianshiju01)

全文2676字,只需5分鐘,了解藥品市場風云變幻

最嚴厲的門診禁輸液政策來了!

日前,天津市衛生計生委發文,要求在今年年底前,全市各級各類醫療機構全部停止門診輸注抗菌藥物(兒科除外)。

此舉旨在促進臨床合理用藥,杜絕抗菌藥的濫用。因此,兒科也須對照相關診療規范,把握靜脈輸注抗菌藥物指征,杜絕藥物不合理應用。

天津之前,安徽、江蘇等省已紛紛向省內醫療機構下發“限抗令”或“禁輸令”;但此次,天津全面叫停所有醫療機構門診抗菌藥輸液的“禁令”,仍足以引發行業“地震”。

北京市鼎臣管理咨詢有限公司創始人史立臣對健識君表示,這意味著抗菌藥注射劑品種的市場將快速萎縮,口服抗生素的機會來了。

醫藥營銷人士戴俊(化名)坦言,去年以來,醫院用藥面臨越來越多的監管,門診禁輸液,嚴控藥占比,輔助用藥的重點監控和限用,臨床路徑管理加處方核查等等政策交向用力,正在變革醫院藥品市場,保守估計,未來醫院的藥品采購量和采購額,將縮水一半以上。

上述人士指出,從各省公布的中標/采購藥品名錄看,目前,醫院采購/使用的藥品,有近萬個品規。未來,醫藥分開、藥品零加成、醫保控費、分級診療等醫改政策全面落地,醫院之間建立合理分工,對于責任是科研、教學、治療疑難重癥的大醫院,2000品規足夠臨床所需。

“醫院市場在動蕩變革,藥企營銷必須轉型。” 戴俊表示,哪些品種將被“逐”出醫院,哪些品種可以保留,市場將重新規劃調整。

去年11月,江蘇省衛計委“發難”門診輸液,宣布從2016年6月起,所有二級醫院(除兒童醫院外)停止抗菌藥輸液,2016年底二級以上醫院停止靜脈輸液。

此后,門診輸液“禁令”開始全國蔓延,逐漸覆蓋黑龍江全省,福建三明市、浙江、北京、四川等地的大部分二、三級醫院。

從各地跟進情況來看,門診用藥改革,主要集中在二級以上大醫院,分為全面停止門診輸液和專項禁止門診使用抗菌藥輸液。

史立臣表示,對受限的大醫院來說,醫院藥房分為門診和住院藥房,門診輸液在醫院中所占比例并不高,占比在10%左右,受限品種主要是以抗菌藥注射劑、心血管疾病輔助治療注射劑為主。

由于其他省份取消、限制門診輸液執行時間大多是2016年,受到影響目前并未見到公開信息。2014年安徽推出53種疾病不輸液“負面清單”,醫院門診輸液率明顯下降,基層、縣級及以上醫療機構普通大輸液金額占比持續下降,今年1~7月分別降為6.9%、1.6%。

史立臣表示,門診輸液受限后,市場將或向口服藥或向基層轉移,其原因在于基層醫療機構門診輸液不受限。

天津市的政策是各級各類機構都不得輸注抗生素,一方面限制了受限藥品下沉基層,另一方面,社區衛生服務中心、診所是門診輸液重要市場,這一市場被禁,影響極大。所以,在天津,口服制劑將會大規模替代注射劑型。考慮到現在京津冀醫療一體化,北京、河北兩地或有可能采取此種政策,其對市場影響面將急劇擴大。

2015年,國務院辦公廳發布了《關于城市公立醫院綜合改革試點的指導意見》,力爭到2017年試點城市公立醫院藥占比(不含中藥飲片)總體降到30%左右。

這一政策對醫院用藥影響極大。海通證券曾經發表的研報表示,2014年國內醫院藥占比約38%。如果壓低至30%,意味著1/4以上的藥品將被擠出醫院。根據米內網的數據,2015年國內公立醫院終端的藥品規模為9517億元,以此計算,從公立醫院擠出的處方藥規模將接近2000億。

從具體被擠出的品種分析,史立臣分析認為,30%的目標嚴格執行的話,一些輔助治療、適應癥比較廣、缺乏臨床數據支撐、缺乏循證醫學證據的藥品將會被踢出大醫院用藥市場。

目前,輔助用藥政策執行的目錄式管理,進入目錄品種的銷售就面臨困境。一旦藥占比政策嚴格執行,輔助用藥會被主動踢出醫院處方,或者處方量大大減少。

雖然目前一些醫院采取增加檢查、提高藥事服務等方式,消解藥占比的政策影響,但是,長遠來看,檢查日益受到監管,藥事服務提高有限,這部分藥品銷售會慢慢縮減。戴俊預測,輔助用藥市場至少萎縮一半。

康復用藥、慢性用藥也將被大量擠出。從治療角度來講,康復用藥和慢性用藥,實際上檢查的騰挪空間已經很小,尤其是接受過治療的患者,復診時不會再接受重復檢查,慢性病只是開藥,檢查增加空間有限,如此,藥占比將極高,所以這部分藥品市場也將會從大醫院擠出。

分級診療也是國家醫改重要政策,其目標同樣是2017年底實現大病不出縣。圍繞這一目標,限制大醫院的規模、扶持縣、基層醫院的種種政策正全力推進。

史立臣認為,以病種為指揮棒下,大醫院的診療將集中在大病領域,常見病、慢性病會慢慢轉向基層醫院。據有關報道,常見病在醫院用藥結構中,大部分醫院占比為30%-40%,多的甚至有50%。

由于基層診療水平有限,未來可能的局面是治療在大醫院,長期用藥在基層,史立臣預測有50%-60%的常見病和例如癌癥、心腦血管疾病、風濕類、骨痛類等慢性病藥品市場轉移到基層。

藥占比、分級診療目標都將于2017年完成,2017年由此成為醫藥市場關鍵性的一年。

慢性病市場下沉、轉移已經是必然,數額巨大的慢性病用藥市場到將基層、藥店。據統計,中國現有確診慢性病患者近3億人,僅糖尿病市場就已經突破了百億,若整體計算,其市場規模更為巨大。如此大規模市場格局變遷,對企業來說,挑戰巨大,機會巨大。

史立臣表示,要搶占這部分市場,首要就是對接資源,做好數據管理,多省市都對慢性病患者有數據登記,他們是長期服藥人群,如果通過針對性的病人管理,給患者提供有效服務,包括提供價格合理的藥品,將會很好的維系資源。因為這部分市場是長期用藥,一旦占有渠道,并提供積極的服務,患者不會輕易更換。

值得關注的是,輝瑞、拜耳、賽諾菲、阿斯利康、默沙東等多家跨國藥企紛紛建立了基層事業部,深耕基層,搶占基層市場的市場份額。

史立臣指出,這些外資藥企深耕市場時,一個重要的變化是,隨著專利藥大量過期,外資藥已經由多元變為聚焦疾病領域,例如,羅氏聚焦腫瘤,阿斯利康聚焦慢性病。

針對某一疾病,他們形成一個龐大的產品集群,不僅有針對大醫院住院部的治療性產品,還有針對基層的治療性產品,治療性產品之外,還有緩解疾病癥狀的輔助性藥品。在向疾病領域聚焦的過程中,做學術推廣、針對患者等活動整合資源,先行搶占市場。慢性病市場用藥固定,一旦市場搶占完畢,國內藥企再進入的難度將會非常大。

信息來源:健識局

|