2016年中國基因測序產業鏈發展現狀及主要企業業務布局分析

日期:2016/8/2

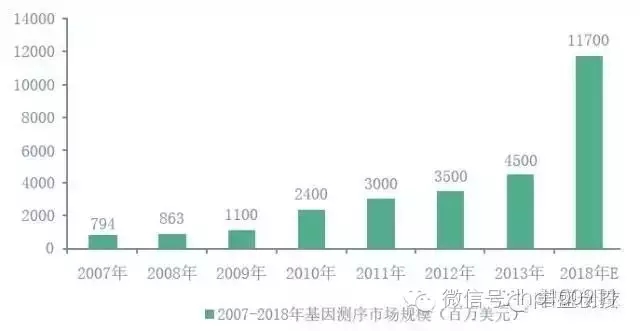

基因測序行業發展迅速,二代測序為主流技術。現下,一代基因測序技術由于通量較低、測序時間較長,已經不能滿足研究應用的需要,以高通量低成本為特征的二代測序技術為目前應用最廣泛的測序技術,測序時間相較于一代技術大大降低。基因測序作為精準醫療的重要一環,隨著技術的進步以及成本的下降,近年來發展迅速,據BBCRESERCH統計,從2007年的7.94億美元增長到2013年的45億美元,復合增長率為33.5%,預計未來幾年依舊會保持快速增長,2018年將達到117億美元,復合增長率為21.1%。

2007-2018年全球基因測序市場規模圖

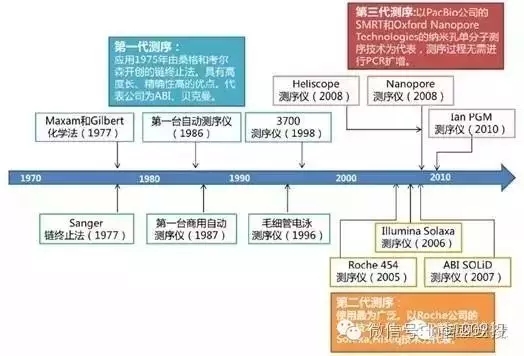

國家政策的支持及技術的不斷突破是未來支撐基因測序蓬勃發展的兩大基石。基因檢測是從人體血液、體液或細胞中提取基因序列并進行測定,通常癌癥相關基因的檢出可提示患病的潛在可能。基因檢測技術包含FISH、PCR、基因芯片及測序技術。其中,測序技術最受矚目,歷經了四代的創新發展,在成本、通量水平和精確性上已經達到了臨床普及應用的水平。政策方面,國家公布了一系列試點單位并投放了支持研究的科研資金,正大力推動基因產業達到國際先進水平。

基因測序技術發展歷程

第三代測序--Pacbio測序原理和平臺特點

基因測序技術將成為未來分子診斷的核心平臺。從基因檢測的市場容量和年復合增長率來看,二代測序及數字PCR一直以來都保持50%的市場增速。未來,隨著測序技術水平提升,成本下降,計算能力提高,2017年測序技術將取得超過34億美元的市場容量。

全球基因檢測主要技術的細分市場增速概況

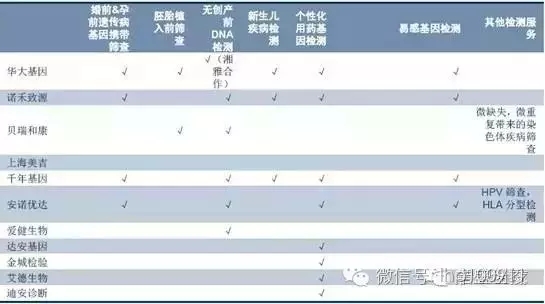

基因測序應用范圍廣,中游測序服務企業在技術集成上將有先發優勢。基因測序可應用于腫瘤檢測、遺傳病檢測等多方面。根據Illumina的測算,未來基因檢測在腫瘤應用領域市場規模將達到120億美元,占比60%;婚前、孕前、產前及新生兒基因檢測的市場規模可達20億美元,占比為10%。在整個基因測序產業鏈中,處于中游的測序服務提供商將憑借其獨有的技術獲取先發優勢。現階段,測序服務企業主要有Illumina、Roche、Pacific、Lifetech、華大基因、達安基因及貝瑞和康等公司,國內的醫院、研究機構、藥企等基因測序服務市場基本被有技術和成本優勢的華大基因、貝瑞和康和安諾優達所占據。

國內基因檢測公司檢測服務覆蓋

中國公司測序儀發展情況表

據不完全統計,截至目前,全國有數百家基因測序服務公司,主要分布在北京、上海、廣州、深圳、杭州、天津、武漢等省市,2015年中,幾乎每周都有成立新公司的消息。

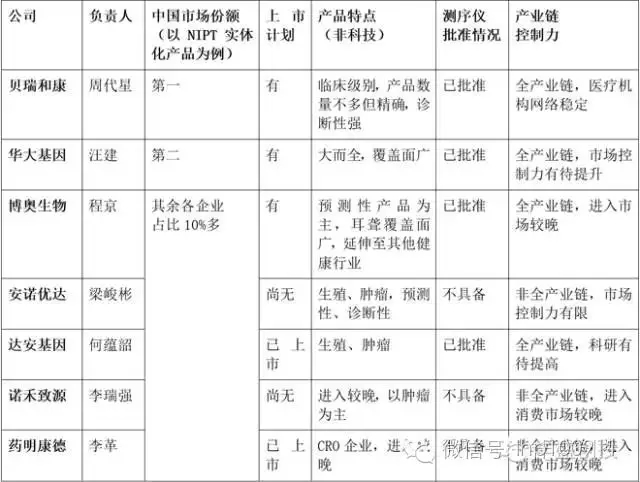

其中,位于第一方陣的企業包括四家,華大基因、貝瑞和康、達安基因、博奧生物。其余較為知名的企業包括藥明康德、安諾優達、諾禾致源等。

國內157家基因測序機構分布版圖

比較各公司實力的核心指標包括獲得注冊證或牌照的數量、銷售收入、產品特點、渠道穩定性等,可以發現,公司擁有的測序儀數量并非比較基因公司的核心指標,大量閑置的測序儀是開銷不是收入來源。

2015年,不僅成立了數量眾多的基因公司,并且,發生了多起收購事件,收購的目的主要是切入基因行業或搶占地盤。其中比較重大的收購包括藥明康德、千山藥機、迪安診斷、綠葉集團、湯臣倍健、萬潤股份、安科生物、譽衡藥業。這些公司中,很多都是轉型到基因產業,玩家眾多表明各方十分看好基因產業的發展前景。

2015年國內基因產業收購表

除了資金、技術實力雄厚的巨頭外,小型基因公司的數量也在日益飛漲,這些初創公司的核心人員大多來自上述基因巨頭,如華大基因等公司。

由于實力有限,初創公司采取了與大公司不同的發展路徑。如價格戰、貼近終端消費者、細分市場等策略。

持有價格戰策略的公司也往往以貼近消費者的方式實現收入,因為其拋棄了醫療機構的渠道策略,這降低了渠道分成費用,據悉,醫療機構渠道會拿去30%左右的收入。

這些公司大多采用網絡銷售手段,如APP、微信公眾號、網站等,試圖拷貝美國基因消費公司23andMe的方式,但前景目前還難以定論。

從目前各基因公司的銷售來源看,除科技服務外,生育健康領域無疑占據了最主要的地位,而在生育健康領域中,NIPT因獲得了國家食藥監總局的批準,又是重中之重。

據統計,貝瑞和康的產品,包括NextSeq CN500高通基因測序儀及其相關配套試劑耗材在國內市場的占有率位居第一,約為70%(數據來源:貝瑞和康)。

華大基因曾在NIPT產品上率先降價,但其產品化的測序儀及配套試劑的市場份額卻少于貝瑞和康。除上述兩家公司外,中國NIPT剩余10%左右的市場份額被其他公司分享。

渠道尤其醫療機構的渠道數量和穩定性,決定了基因公司的銷售收入和利潤。

從中長期看,占領市場的多寡憑借的是銷售策略。具體至貝瑞和康,則是其獨特的“渠道致勝”理念獲得市場認可。貝瑞和康利用國內現有的產前篩查和診斷網絡進行渠道建設。這一網絡是政府花費數十年建立起來的,現有300家左右的產前診斷中心和篩查中心,公司COO高揚曾詳細描述了渠道的本質。

“公司的戰略就是和國家花費十多年時間建立起來的網絡合作,通過現有的成熟渠道,提供高品質的產前篩查方案。”從長遠戰略看,除了“渠道致勝”,產品,強強組合,才能生生不息。

值得注意的是,貝瑞和康最早完成了NIPT技術在中國的臨床試驗并實現技術推廣,并于2014年與NIPT之父,香港中文大學的Dennis Lo合作在香港成立Xcelom公司。2016年2月,貝瑞和康NIPT升級產品貝比安plus全新上市,檢測深度觸及染色體微缺失微重復綜合征,是國內首個覆蓋十余種胎兒染色體疾病的NIPT項目。

隨著幾家公司拿到NIPT的cFDA注冊證,市場格局大體形成,不具備下游控制力的小型公司很難后來居上。

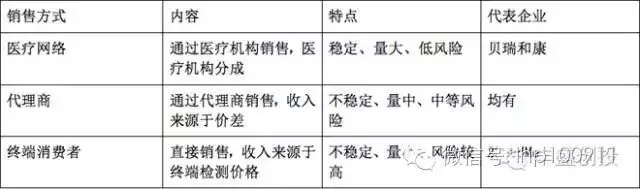

一般來說,基因產業的下游即醫療機構、消費者等,兩者各有利弊,通過醫療機構銷售數量穩定、風險小,但利潤低,直接面對消費者利潤高,但數量難以保證,并存在風險。

基因產品渠道分析表

2015年1月國家衛計委審批通過了108家醫療機構開展NIPT臨床試點,多家基因公司中,貝瑞和康具有最為穩定的醫療機構渠道網絡,這對其他基因產品的推廣非常重要。

《國家衛生計生委醫政醫管局關于腫瘤診斷與治療項目高通量基因測序技術臨床應用試點工作的通知》,北京、上海、湖南、浙江、廣東等多家機構入選,這些機構和臨檢實驗室是企業開展腫瘤測序的準生證。

事實上,對于未納入上述試點的醫療機構甚至體檢中心,也在開展基因測序,檢測費用無法進入公立醫院統一賬戶,而只能游離于醫院財務之外,形成“體外循環”的模式。私立醫院收費則相對靈活。

調研發現,私立醫院對基因測序產品的接受程度遠大于公立醫院。以北京市場的無創產前檢測為例,知名私立醫院均可提供檢測,但公立醫院覆蓋范圍有限,有需求的患者必須前往已與基因公司簽約的醫院檢測。

不過,目前各公司對下游客戶議價能力有限,加之價格戰,造成了基因檢測行業利潤率普遍偏低的現狀。

基因測序應用商大都沒有自己的醫院資源,很多還需要依賴渠道商去打開終端市場。由于醫院的數量有限,目前有高通量測序試點資質的醫院更少,面對同一家醫院入口,市場中同類的基因測序應用商的數量,遠遠高于有實力的渠道商數量,因此在下游采購者方面的議價能力也顯得不那么強,何況中國醫療環境一直倡導低水平廣覆蓋的原則,終端定價還要受到地方經濟水平和物價收費的制約。

為打破醫療機構的壟斷狀態,一些公司開始直接面向消費者,市面上也陸續出現了諸如基因商城、基因檢測APP等應用,但與醫療機構渠道相比,至少目前直接面對消費者的檢測數量難以保證,雖然其利潤相對較高。

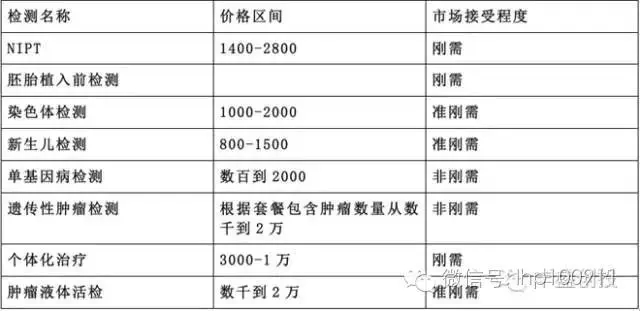

基因檢測產品認可程度表

調研發現,NIPT處于市場爆發前夜,市場認可度十分廣泛,與NIPT相關的生殖健康同樣具有強勁的市場潛力,如輔助生殖檢測(PDG、PDS)等,誰準備的越充分,誰最有可能笑到最后。

而腫瘤部分目前還未出現行業巨頭,公司種類繁多,技術各異,平臺多樣,檢測類型也包括傳統樣本(如,組織,石蠟切片等),還包括腫瘤循環細胞和ctDNA等,日顯發展端倪,但是尚未有領導者。

這一情況反映到消費市場,則出現了價格差異大、市場接受程度不一等現象。下面以目前最具前景的腫瘤測序為例加以說明。

目前進入市場的腫瘤產品包括遺傳腫瘤預測、腫瘤個體化用藥、腫瘤液體活檢等。

腫瘤的個體化用藥及液體活檢呈現出了較為穩定的發展態勢,部分項目成為腫瘤病患的剛需產品。貝瑞和康推出了昂科益套餐,華大基因推出10余種癌癥的用藥基因檢測、多態性及個別基因突變檢測,安諾優達推出化藥指導基因檢測等。

最為全面的是貝瑞和康的套餐,其包括靶向用藥指導、化藥指導、療效監測及個體化醫療全方位、易感基因檢測五個項目。貝瑞和康將其稱為可真正應用與臨床的腫瘤檢測。

此外,腫瘤液體活檢也從2015年開始在中國陸續推出,這將稱為基因檢測領域的下一個突破口,隨著中國腫瘤患病者的急劇增加,市場前景巨大。

據統計,全國有50家左右的公司在做腫瘤液體活檢,幾乎全部在北上廣深一線城市,如貝瑞和康、華大基因、藥明康德、燃石生物、益善生物、吉因加科技、寶藤生物、圣谷同創、艾德生物等,零星在蘇州等地存在一兩家,如蘇州的普世華康等。

腫瘤液體活檢存在兩條技術路線,即ctDNA和CTC,并以前者為主,占比60%左右。但由于在精確性和檢測技術上的差異,各公司的產品不像NIPT,而是其性能差距較大。其中,貝瑞和康的目標是將應用于臨床檢驗。

據悉,貝瑞和康創新的技術核心是血漿ctDNA高通量基因測序。研發主要集中于肺癌、結直腸癌等和靶向用藥相關的基因檢測上。與其他公司不同,貝瑞和康的目標非常明確,不做預測性的基因檢測,而是關注更具體的問題。例如腫瘤的驅動基因是怎么突變的,以及用藥后耐藥性的監控,主要集中在中晚期的腫瘤。貝瑞和康對于腫瘤產品的期望是把一個項目做到讓人無話可說。在一款產品上,需要讓臨床形成共識,需要拿出更詳實的衛生經濟學數據。

調研認為,目前各基因公司的實力處于動蕩階段,今后的市場排名必會發生較大變化,而決定未來公司排名的關鍵因素在于產品戰略、渠道建設和推廣策略,同時,擁有全產業鏈的部署勢必增加企業未來的競爭力和影響力。基因產業是一個科學家與商業的結合體,任何只強調其中一項的公司將處于被動地位。

在可預見的未來,基因組學相關產業將在以下三大領域取得突破性進展: 應用于生殖健康,顯著降低出生缺陷,提高人類健康水平;揭示腫瘤的發病機制,腫瘤基因組測序技術成為腫瘤的個體化治療的基礎;基因組技術與傳統臨床醫學的最新科研結果結合,形成精準醫療,為疾病診斷、治療、臨床決策帶來革命性的改變。

監管環境走勢:

寬松放任期(2014年前)——叫停期(2014年2月)——部分放行期(2014年6月至年底)——鼓勵發展期(2015年至今)

信息來源:朗信醫藥信息

|