看懂沃華醫藥回答深交所這7個問題,醫藥業務基本明白了!

日期:2016/7/18

醫藥云端信息:挖掘趨勢中的價值

來源:沃華醫藥公告

山東沃華醫藥科技股份有限公司(以下簡稱“公司”)于近日收到深圳證券交易所(以下簡稱“深交所”)中小板公司管理部送達的《關于對山東沃華醫藥科技股份有限公司2015年年報的問詢函》(中小板年報問詢函【2016】第164號,以下簡稱“《問詢函》”)。

收到《問詢函》后,公司董事會給予高度重視,認真核查相關事項并及時予以回復。現將相關回復內容公告如下:

問題1 報告期內,公司實現營業總收入4.69億元,較上年同期增長7.09%,實現歸屬于上市公司股東的凈利潤(以下簡稱“凈利潤”)為7,136.57萬元,較上年同期增長64.63%。其中,你公司當期營業成本和銷售費用分別下降4.4%和2.4%,請你公司說明當期凈利潤增長幅度大于營業收入增長幅度、營業收入增長幅度大于銷售費用和營業成本增長幅度的原因。

回復:

(一)凈利潤增長幅度大于營業收入增長幅度的主要原因

報告期內,公司實現營業總收入4.69億元,較上年同期增長7.09%,實現歸屬于上市公司股東的凈利潤為7,136.57萬元,較上年同期增長64.63%,增加2,801.74萬元。主要原因是營業收入增加3,106.60萬元、營業成本減少635.61萬元,導致主營業務利潤增加3,742.21萬元;期間費用增加230.12萬元、其他損益項目增加710.35萬元,導致凈利潤減少940.47萬元,前述原因導致當期凈利潤增長幅度大于營業收入增長幅度。

(二)營業收入增長、營業成本和銷售費用降低的主要原因

1、報告期營業收入增長7.09%,增加3,106.60萬元,主要原因是報告期內公司主導產品心可舒片、骨疏康、荷丹片銷售市場不斷擴大,市場漸趨成熟,銷售增長促使營業收入增長。

2、報告期營業成本降低4.67%,減少635.61萬元,主要原因是心可舒片的主要原材料采購成本以及制造費用降低導致單位成本降低最終影響成本降低1,636.23萬元,其中主要原材料單價變動造成成本降低219.34萬元,制造費用變動造成成本降低1,402.17萬元。具體情況如下:

(1)報告期心可舒片主要原材料價格變動造成成本降低219.34萬元,主要原因是原材料三七采購價格大幅降低導致。

(2)報告期制造費用降低造成成本降低1,402.17萬元。主要原因是為使新版GMP要求的軟硬件進一步完善規范,在2014年增加對質量問題的研究及心可舒生產工藝的改進等的投入,2015年新版GMP要求的軟硬件管理條件具備后,相關費用降低,其中:辦公費減少502.55萬元、咨詢費減少463.37萬元、維修費減少119.95萬元、檢驗費減少120.46萬元,其他能源等費用減少195.84萬元。

(3)由于心可舒片主要原材料采購成本、制造費用降低導致心可舒片單位成本降低0.97元/盒,心可舒片單位成本降低造成成本降低1,636.23萬元。

3、報告期內銷售費用下降2.46%,減少522.93萬元,主要原因是:報告期內公司加強銷售費用使用效率與支出的管理,公司在保證銷售規模的前提下,根據各地區不同的市場特點,充分調整銷售費用結構和投入模式,采用集中統一組織學術研討等形式,靈活分配資源,確保各項市場費用的合理使用,學術研討費降低1,489.21萬元,另外市場推廣維護費以及銷售人員工資增加等因素影響966.28萬元,使得銷售費用同比減少522.93萬元。

問題2 你公司當期調整了2014年、2013年的總資產、營業收入、凈利潤等財務數據,請你公司說明對前期財務報表相關科目進行追溯調整的具體原因,并請明確說明相關調整是否合規。

回復:

南昌濟順制藥有限公司(以下簡稱“濟順制藥”)成立于2000年1月28日。2010年10月濟順制藥股東會決議通過轉讓股權及增資決定后,北京中證萬融醫藥投資集團有限公司持有濟順制藥股權比例為60%。

2014年12月16日,根據濟順制藥股東會決議和修改后的章程,同意北京中證萬融醫藥投資集團有限公司將其所持公司60%股權轉讓給青島中證萬融醫藥科技有限公司。根據2015年5月15日濟順制藥股東會決議以及2015年6月8日公司股東大會決議,公司受讓濟順制藥51%的股權,并于2015月6月26日完成工商變更登記。

遼寧康辰藥業有限公司(以下簡稱“康辰藥業”)成立于2002年4月30日。2010年9月康辰藥業股東會決議通過股權轉讓及增資后,北京中證萬融醫藥投資集團有限公司持有康辰藥業股權比例為70%。

2015年3月23日,根據康辰藥業股東會決議和修改后的章程,北京中證萬融醫藥投資集團有限公司將其持有的70%股權轉讓給青島康濟生投資有限公司。根據2015年7月9日康辰藥業股東會決議以及2015年8月3日公司股東大會決議,公司受讓康辰藥業51%的股權,并于2015月9月16日完成工商變更登記。

報告期內,公司收購濟順制藥、康辰藥業兩家控股子公司。濟順制藥在公司收購前為青島中證萬融醫藥科技有限公司的控股子公司;康辰藥業在公司收購前為青島康濟生投資有限公司的控股子公司。

青島中證萬融醫藥科技有限公司、青島康濟生投資有限公司為法人股東北京中證萬融醫藥投資集團有限公司的全資子公司,北京中證萬融醫藥投資集團有限公司為北京中證萬融投資集團有限公司的控股子公司,本公司為北京中證萬融投資集團有限公司的控股子公司。

根據上述關聯關系,判斷濟順制藥、康辰藥業與本公司的最終控制母公司均為北京中證萬融投資集團有限公司,故公司收購濟順制藥、康辰藥業均為同一控制下企業合并。

根據《企業會計準則第33號——合并財務報表》第三十二條:“母公司在報告期內因同一控制下企業合并增加的子公司以及業務,編制合并資產負債表時,應當調整合并資產負債表的期初數,同時應當對比較報表的相關項目進行調整,視同合并后的報告主體自最終控制方開始控制時點起一直存在”。

第三十八條 :“母公司在報告期內因同一控制下企業合并增加的子公司以及業務,應當將該子公司以及業務合并當期期初至報告期末的收入、費用、利潤納入合并利潤表,同時應當對比較報表的相關項目進行調整,視同合并后的報告主體自最終控制方開始控制時點起一直存在”。

因此公司根據《企業會計準則第33號——合并財務報表》的規定,對合并財務報表2014年、2013年的總資產、營業收入、凈利潤等財務數據進行追溯調整。

問題3 你公司當期醫藥工業產品毛利率為72.65%,而你公司當期計提存貨跌價準備65萬元,請你公司結合經營環境、同行業公司情況、主要產品銷售情況、公司存貨及存貨跌價準備變動情況說明毛利率較高的原因與合理性,以及存貨跌價準備計提的充分性與合理性。

回復:

(一)公司當期醫藥工業產品毛利率為72.65%,毛利率較高的原因與合理性分析如下:

1、經營環境及產品特點

公司主導產品心可舒片系我公司自行研制的原研產品,2007年被國家發改委評定為優質優價中成藥,是2010年版《中國藥典》中收載的未公開處方即保密處方的藥品,屬國家醫保目錄乙類品種、國家首批中藥保護品種、中國中藥名牌產品,擁有獨特的雙心療效及7項國家發明專利,科技含量高。獨特的產品優勢保障了產品銷售價格穩定。

主導產品心可舒片配方主要由丹參、山楂、葛根、三七、木香組成,目前藥材價格處于低價位區間,同時由于產量增大單位制造成本下降,使產品成本保持較低水平。

2、2015年度同行業毛利率對比情況。

通過對比已披露同行業數據,我公司毛利率與同行業公司基本一致。

3、公司主要產品銷售情況

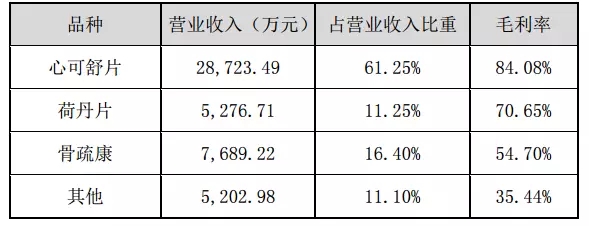

公司報告期內主要產品為心可舒片、荷丹片、骨疏康,其中心可舒片毛利率84.08%,銷售收入占比61.25%,導致公司平均毛利率達到72.65%。

(二)公司存貨跌價準備計提情況

1、報告期內公司根據會計政策,對部分庫齡較長且不再使用的原材料、自制半成品、包裝物全額計提跌價準備28.55萬元,產成品按照存貨期末成本與可變現凈值孰低的方法計提跌價準備36.58萬元,共計提存貨跌價準備65.13萬元。

2、公司計提跌價準備的依據及程序

資產負債表日對存貨進行全面清查,按存貨成本與可變現凈值孰低提取或調整存貨跌價準備。按照單個(或類別)存貨項目計提存貨跌價準備;對于數量繁多、單價較低的存貨,按照存貨類別計提存貨跌價準備;與在同一地區生產和銷售的產品系列相關、具有相同或類似最終用途或目的,且難以與其他項目分開計量的存貨,合并計提存貨跌價準備。

2015年末公司根據存貨數量金額明細賬期末結存數量與期末加權平均單價確定期末存貨成本;根據公司全年各品種期末售價并考慮費用和稅金后的價值為可變現凈值,并根據存貨成本與可變現凈值孰低計提存貨跌價準備。

3、公司除已計提跌價準備的上述存貨外,其他存貨的可變現凈值均高于賬面成本,所以公司對各類存貨跌價準備計提是充分合理的。

問題4 你公司其他應收款中關聯方往來款期初余額為3971萬元,請說明該往來款形成的具體原因、解決措施、履行了何種審批程序及信息披露義務、是否存在控股股東及其關聯方占用上市公司資金的情況。

回復:

北京中證萬融醫藥投資集團有限公司、南昌濟順制藥有限公司均為公司關聯方,自2010年11月以來北京中證萬融醫藥投資集團有限公司與南昌濟順制藥有限公司發生資金往來,截至2014年12月31日,南昌濟順制藥有限公司應收北京中證萬融醫藥投資集團有限公司款項為3,971萬元;截至2015年6月11日,北京中證萬融醫藥投資集團有限公司已歸還南昌濟順制藥有限公司上述相關款項。

2015年6月26日,公司收購南昌濟順制藥有限公司51%股權,南昌濟順制藥有限公司成為公司控股子公司。上述事項公司已于《2015年半年度報告》及《2015年年度報告》中公告披露。

上述關聯方資金往來屬于收購前集團內資金往來,且已于收購日前全部償還,不存在控股股東及其關聯方占用上市公司資金的情況。

問題5 報告期內,你公司董事長趙丙賢、財務總監王炯從公司領取的稅前薪酬分別為0萬元、39萬元,而你公司時任董秘張戈領取的稅前薪酬為89萬元,請自查你公司董監高薪酬情況披露的準確性和合理性,以及是否在股東單位或其他關聯單位領取報酬、津貼。

回復:

趙丙賢先生擔任公司董事長,不在公司、股東單位及其他關聯單位領取薪酬;公司董事張戈先生2015年度同時擔任公司總裁、董事會秘書職務,稅前薪酬為89萬元;財務總監王炯先生稅前薪酬39萬元。公司董事、監事及高管薪酬情況按實際發生披露,且準確、合法,不存在在股東單位或其他關聯單位領取報酬、津貼的情況。

問題6 報告期內,你公司前五大客戶銷售占比為24.73%,請你公司對比2014年客戶情況說明前五大客戶是否存在重大變化,若存在,請說明變動原因。

回復:

2015年度銷售前五大客戶銷售占比為24.73%,2014年度前五大客戶銷售占比為28.66%,具體情況如下:

2015年銷售前五大客戶分別為:上海醫藥工業有限公司、天津中新藥業集團股份有限公司醫藥公司、山東海王銀河醫藥有限公司、上海雷允上藥業有限公司、華潤醫藥商業集團有限公司;2014年銷售前五大分別為:上海醫藥工業有限公司、山東海王銀河醫藥有限公司、天津中新藥業集團股份有限公司醫藥公司、上海雷允上藥業有限公司、山東上藥醫藥有限公司。

銷售前五大客戶變動情況:2015年第五大客戶由2014年的山東上藥醫藥有限公司(2015年第6名)變更為華潤醫藥商業集團有限公司(2014年第7名)。2015年公司銷售前五大客戶未發生重大變化。

問題7 你公司當期向第一名供應商采購金額為2423萬元,占采購總額的27.45%。請說明該供應商與公司、控股股東及實際控制人之間是否存在關聯關系,與去年同期相比向該供應商采購的金額及占比是否發生重大變化,若存在,請說明變動原因。

回復:

報告期內,公司第一名供應商——安國市興華中藥材有限公司成立于2006年6月5日,法定代表人為王利寬,股東為王利寬、王立娜。安國市興華中藥材有限公司與本公司、控股股東及實際控制人之間均不存在關聯關系。

報告期內向該供應商采購金額為2,423萬元,占采購總額的27.45%;上一報告期采購金額為1,874.84萬元,占采購總額的25.45%。

公司自該供應商采購的原材料主要為黃瓜子、淫羊藿等,報告期內,受市場價格波動影響,黃瓜子采購單價提高導致對采購額增加約為349萬元;淫羊藿采購量增加對應采購額增加約為144萬元。公司對該供應商的采購金額及占比未發生重大變化。

特此公告。

山東沃華醫藥科技股份有限公司

董事會

二〇一六年七月十四日

信息來源:醫藥云端信息

|