截止2014年12月,全國社區(qū)衛(wèi)生服務(wù)中心和站的數(shù)量為3.4萬個(gè),年診療人次達(dá)到6.8億人次。主要集中在經(jīng)濟(jì)發(fā)達(dá)省份和直轄市,前七個(gè)省的診療人次占據(jù)了三分之二份額,這七個(gè)省分別是廣東,上海,浙江,江蘇,北京,山東和四川。

圖表1:2014年社區(qū)衛(wèi)生服務(wù)中心(站)診療人次前15省分布

全國社區(qū)衛(wèi)生服務(wù)中心(站)的藥品銷售額到底有多大?

產(chǎn)品結(jié)構(gòu)是怎樣的?

目前增速緩慢的醫(yī)院市場相比,社區(qū)市場的增速是多少?

根據(jù)IMS Health《2016中國醫(yī)藥市場全景解讀》,2015年中國社區(qū)藥品銷售額達(dá)到420億人民幣,年增長率為12.5%。高于醫(yī)院和零售渠道增速。一線城市(上海/北京/廣州)占據(jù)了中國社區(qū)藥品近三分之一份額,2015年增速達(dá)到13%,明顯高于一線城市醫(yī)院市場增速(5%)。

從一線城市看,社區(qū)藥品銷售額約為醫(yī)院藥品銷售額的15%。上海和北京的2015年增長率為12%,而廣州達(dá)到34%,這主要受益于廣州從2014年6月份全面推行“基層首診”與“雙向轉(zhuǎn)診”制度,其通過拉大不同等級(jí)醫(yī)療機(jī)構(gòu)的醫(yī)保支付比例鼓勵(lì)了基層首診。

圖表2:2015年一線城市社區(qū)衛(wèi)生服務(wù)中心(站)和醫(yī)院(>=100床)銷售額增長率對(duì)比

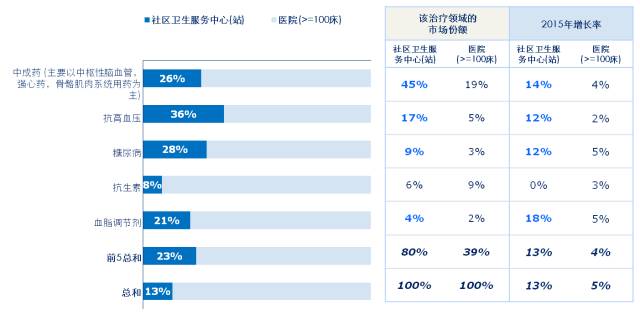

從治療領(lǐng)域看,一線城市社區(qū)用藥主要為中成藥(以中樞性腦血管,強(qiáng)心藥,骨骼肌肉用藥為主),高血壓,糖尿病和高血脂慢病用藥為主,這四大治療領(lǐng)域約占社區(qū)用藥銷售額的75%,2015年增速均超過12%,遠(yuǎn)高于醫(yī)院增速。

圖表3:2015年一線城市社區(qū)服務(wù)中心(站)前5治療領(lǐng)域銷售額占比和增長率

排名前10的公司中,跨國企業(yè)和本土企業(yè)各占一半,跨國企業(yè)總體排名略靠前。而社區(qū)醫(yī)院市場銷售排名前10的產(chǎn)品來自于6個(gè)本土企業(yè)以及4個(gè)跨國企業(yè),其中銷售最好的產(chǎn)品主要是心血管領(lǐng)域產(chǎn)品,心血管類中成藥增速明顯。

圖表4.1:一線城市社區(qū)銷售排名前10位的企業(yè)

圖表4.2:一線城市社區(qū)銷售排名前10位的產(chǎn)品