醫藥商業發展機遇與挑戰:五大趨勢與四大策略

日期:2016/5/19

我國經濟發展方式正從規模速度型粗放增長轉向質量效率型集約增長,經濟結構從增量擴能為主轉向調整存量、做優增量并存的深度調整,經濟發展動力正從傳統增長點轉向新的增長點,這個趨勢也必將涉及整個醫藥產業鏈的發展。

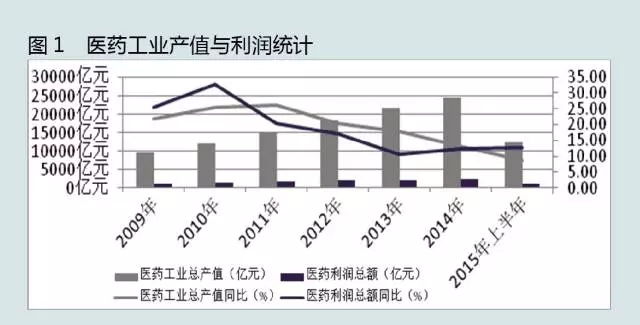

醫藥工業總產值在“十一五”期間保持快速增長,復合增長率達到23.31%;進入“十二五”后,增速逐漸下滑,從2011年下半年起,受藥品降價、醫保用藥與醫院用藥兩個總量控制、環保倒逼醫藥工業、新版GMP、GSP改造等影響,我國醫藥工業總產值增速持續趨緩。盡管如此,相比鋼鐵、建材、化工、機械、電子、輕工、紡織等其他工業12個大門類,醫藥行業的增速仍然位居第一。

國家統計局發布的數據顯示,2015年1-6月,醫藥工業實現主營業務收入12,355.61億元,同比增長8.91%,高于全國工業整體增速7.51個百分點,但較上年同期降低4.76個百分點;實現利潤總額1262.05億元,同比增長12.85%,高于全國工業整體增速13.55個百分點,但較上年同期降低1.87個百分點。

受國家宏觀經濟環境影響,藥品流通行業總體運行同樣呈穩中趨降態勢。

過去五年,在藥品流通行業基礎較弱、行業發展外部環境比較復雜的形勢下,基本實現了“十二五”規劃綱要的主要目標,藥品流通行業呈現出轉型發展的新面貌,站在“十三五”發展的新起點。

據商務部統計快報:2015年藥品流通市場規模穩定增長,但增速進一步放緩。全國七大類醫藥商品銷售總額16,683億元(含稅),扣除不可比因素同比增長11.1%,增速較上年同期回落3.8個百分點。其中,藥品零售市場3337億元,扣除不可比因素同比增長8.8%,增幅回落0.3個百分點。

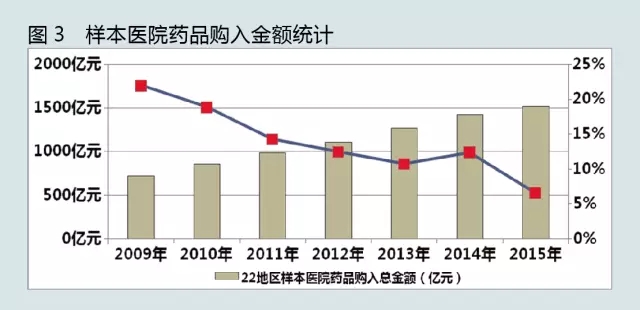

據中國醫藥工業信息中心PDB數據庫統計,2015年22城市樣本醫院藥品購入金額同比增長為6.58%,比去年同期下降5個百分點。

按照藥品分類統計,依然是全身用抗感染藥物、抗腫瘤和免疫調節劑、消化系統及代謝藥、血液和造血系統藥物采購金額居前;從重點治療領域分析,抗腫瘤和免疫調節劑大類以外資企業產品居多,國企產品在神經系統藥物大類中占據絕對優勢;從地域分析,外資企業在東部地區大部分重點治療領域采購額排名第一,國企在東北、中部和西部市場占據較多領先位置,部分國企由于眾所周知的原因在其當地醫院市場表現不俗。

由于相關政策與制度不斷出臺,致使醫院終端藥品購入金額增幅下滑,由此導致藥品生產與流通增長率都出現同樣態勢。所以從產業鏈角度分析,以前“以產定銷”的計劃經濟方式已行不通了,而目前“以銷定產”或控銷的銷售模式可能會因“互聯網+”的盛行出現顛覆性的變化,醫藥行業面臨前所未有的嚴峻考驗。

《中國共產黨第十八屆中央委員會第五次全體會議公報》指出,從2009年啟動、貫穿整個“十二五”的綜合醫改,在步入“十三五”之際,仍將堅持以“三醫聯動”為基本的思路和改革路徑,理順醫療服務和藥品價格,力求實現“藥價要下去、服務要上來、醫保要保住”的結構調整目標,使醫藥衛生事業的價值鏈分配理性回歸。

這意味著在國家發改委《關于印發推進藥品價格改革意見的通知》(2015年904號文)中闡述的藥品價格形成機制,將繼續沿著依據國務院辦公廳《關于完善公立醫院藥品集中采購工作的指導意見》(2015年7號文)和國家衛生計生委《關于落實完善公立醫院藥品集中采購工作指導意見的通知》(2015年70號通知)所設計的藥品分類采購方法及相應的藥品價格機制的政策路徑前行。

據悉,“十三五”規劃中,醫藥工業與醫療衛生相關內容基本編制完成。根據4月18日在全國藥品交易會上國家工信部消費品司副司長吳海東的報告:規劃圍繞建設醫藥強國提出了行業規模、技術創新、產品質量、綠色發展、智能制造、供應保障、組織結構、國際化發展8個方面的目標;明確了生物藥、化學藥、中藥、醫療器械、藥用輔料、包裝材料和制藥設備等6個子領域需要重點發展的產品和技術;規劃將引導企業把握產業技術進步方向,瞄準市場重大需求,加快各領域新產品新技術的開發和應用。

最近下發討論的“全國藥品流通行業發展十三五規劃綱要(征求意見稿)”指出:到2020年,藥品流通行業發展適應我國全面建成小康社會的總體目標和人民群眾不斷增長的醫藥健康需求,形成全國網絡布局優化、組織化程度和流通效率不斷提高,城鄉居民用藥安全便利,滿足市場需要的現代藥品流通新體系。

其整體發展指標是:形成1~2家年銷售額過5000億元的跨國超大型藥品流通企業,3~4家年銷售額過1000億元的全國性大型藥品流通企業;形成5~8家年銷售額過100億元的全國性或區域性藥品零售連鎖企業。藥品批發百強企業年銷售額占藥品批發市場總額的85%以上,藥品零售百強企業年銷售額占藥品零售市場總額的45%以上,藥品零售連鎖率達50%以上;中藥材現代化集中倉儲率達70%,中藥材常用品種實現流通全過程可追溯。藥品供應能力與藥品需求基本均衡,骨干藥品批發企業實力達到或超過國際分銷企業水平,藥品零售企業承接醫藥分開的能力顯著增強。

目前醫藥產業集中度提高與行業“多、小、散”產業格局并存。行業經過一段時間的并購、重組過程后,產業集中度有一定程度的提高,前100位的藥品批發企業已占到64.28%的市場份額。從批發企業數量分析,2014年的法人批發企業數量與2012年相比,減少比率為28.63%。短短三年時間,超四分之一的藥品批發企業消失了!

藥品零售增速低于10%,原因是零售企業經營成本上升,醫保控費日趨嚴格,加之基層醫療機構用藥水平持續提升和藥品零加成政策的推廣在短期內擠占零售藥店市場空間等,使藥店業務增長空間收窄,藥品零售百強占比為28.1%。倘若按照4月6日主持召開國務院常務會議上提及的第4條“患者可自主選擇在醫院或零售藥店購藥”推進實施,那么零售藥店會迎來一個質的飛躍。

藥品流通行業面臨的機遇有以下幾個方面:

一是人口遷移因素:國內城鎮化率在2014年已達到54.77%,流動人口總量已達2.53億人,未來可引導1億多農民就近城鎮化落戶,帶來新的健康醫療需求。

二是老齡社會激活銀發市場:截至2014年底,全國60歲以上老年人口達2.12億人,利好健康產業的發展。

三是新增出生人口持續增加,促使醫療保健需求市場旺盛。

此外,國家持續不斷釋放醫療服務資源、零售藥店持續不斷發展完善、醫藥電子商務迅速興起,均為藥品流通行業提供了拓展市場的機會和動力。

藥品流通行業面臨的挑戰,歸納起來有以下一些:

1兩票制在全國全面推進,一票制或兩票制都將影響配送渠道結構;②稅務部門嚴打虛開增值稅發票;③GSP認證大限+嚴厲飛行檢查;④二次議價(二次談價)遍地開花;⑤藥房托管擠壓生存空間;⑥配送商遴選存在明顯的地方保護;⑦醫藥反腐成為常態化;⑧醫藥商業銷售模式或將發生巨變;⑨藥品全面線上交易提升配送集中度;⑩電子監管加速藥品快批業態消亡;類似“團購”的帶量采購GPO新模式將推廣。

行業進入轉型創新、全面升級階段,行業新常態的運行軌跡凸顯,現代醫藥物流發展和“互聯網+”模式的推廣應用,帶動了行業業務模式、需要服務模式持續創新與優化。醫保控費、藥品價格改革和各地招標政策的陸續出臺等因素或導致醫院終端銷售增速持續放緩,醫藥流通行業已步入微利時代,也倒逼業內企業必須全面提升軟實力,為應對行業新形勢而不斷進行戰略調整。

分級診療全面推行后,全民健康信息服務和智慧醫療服務、電子健康檔案和電子病歷大數據的動態管理服務模式下,藥品流通行業供應服務保障體系如何適應未來的公共衛生、計劃生育、醫療服務、醫療保障、健康管理等系統,如何實現業務協同與支撐,構建連通各級平臺和各醫療衛生機構的供應信息網絡,將是對醫藥流通企業的考驗。

對于大部分的商業公司來講,要通過新版GSP并不是很困難。新版GSP重點強調的是商品信息化系統的建立,該信息化系統要求做到貨款票賬一致,而目前貨票不同行是大部分商業公司普遍存在的問題,所以未來CFDA的GSP的飛行檢查只需調用信息化系統,就可以查到貨款票賬是否一致,那么,吊銷商業公司的證書隨時有可能會發生。

無論大型還是中小流通企業,都要抓住市場機遇,集中優勢資源完善網絡布局,構建貼近醫療保健需求個性化及服務便利化的新業務組合,強化內部管理做好價值服務,完善藥品供應鏈安全高效管理,實現轉型升級將成為新常態。

受終端用量增加、銷售價格降幅的影響,藥品流通行業將出現成本增加、毛利率降低局面,企業的經營結構面臨深刻變化,行業的贏利空間進一步收窄。應加速組織結構、經營結構及品種品類結構的調整,創新藥品經營和服務模式,轉變增長方式,增強適應與盈利能力。

應用先進互聯網技術構建網絡化、智能化、個性化、協同化的利益相關方供應保障體系,加速互聯網與大健康產業的深度融合,拓展業務鏈,轉型、創新發展刻不容緩。

“互聯網+”對醫藥商業來說,是改革開放以來繼市場放開、集中招標后的第三次重大變革機會。前兩次的變革造成現有商業流通格局,而“互聯網+”將改變未來的流通渠道格局。“互聯網+”的發展可以理解為兩種方式:線上到線下與線下到線上。

行業內以上市公司和領先企業為主導的并購整合,以及以互聯網和成功嫁接了互聯網的傳統企業為主導的轉型升級,將成為資本市場的關注重點。

當前企業主要戰略整合商機在于品類采購和醫藥物流的整合,使傳統分銷模式轉型升級為創造價值鏈的營銷模式。所有企業應在轉型創新中快速整合和優化醫藥供應鏈,并與戰略合作伙伴及利益相關方做到無縫對接。

如針對慢病患者設計堅持用藥與用藥常識咨詢服務的模塊;采用電子健康管理咨詢服務方式,設計患者和醫療專業人員進行實時互聯互通的服務模塊;學會使用醫藥電子商務擴大營銷市場、擴大對醫療機構的服務渠道及擴大社區藥店對慢病患者終端覆蓋的服務商機。

圍繞大健康產業和消費形態,拓展創新服務產品及服務模式。開展對健康人群的服務,并通過建立“互聯網+”的協作,與信息技術相結合創造健康組合服務產品,擴展新的消費市場。

有條件的企業可與國際大健康業態有關的資本技術密集型服務企業合作,引進先進的健康管理技術與服務產品,大膽探索引進國際醫藥物流、國際金融結算、分銷零售業務等功能。

我國醫藥流通產業處在快速整合與升級時代,產業整合與結構重組是醫藥流通產業的核心命題,是提升我國醫藥流通業總體效率水平和保障可持續發展的關鍵。

作為藥品流通行業管理部門——商務部在積極參與醫改政策協調,努力健全藥品流通領域市場機制的同時,致力于通過綜合運用產業政策、行業規劃、示范推廣、標準、統計、培訓等行業管理手段,努力提升包括承擔醫藥分開能力在內的藥品流通行業服務能力,促進行業持續健康發展。以供給側結構性改革為主線,擴大有效供給,滿足有效需求。

產業整合是產業升級的前提,醫藥流通業只有在完成整合的基礎上才談得上升級換代,所以資本實力和整合能力已經成為中國醫藥流通業結構重組的關鍵要素。

信息來源:醫藥經濟報

|