2015年A股中成藥企業并購重組:不愛主業,更愛······

日期:2016/5/3

文:王日飛

轉載請注明作者和來自新康界(XKJ0101)

時光飛逝,轉眼間新康界與大家已相伴兩年半了,新康界的報告吧、數據說等王牌欄目備受大家歡迎。恰逢五一假日到來,小編精選2016年三到四月的優秀數據分析作品,讓大家在五一假期同樣信手就能“數往知來”。

雖然在香港上市的中國中藥以創紀錄的交易額收購了天江藥業,但就整個A股中成藥企業群體而言,針對中成藥標的發起的并購占比,卻相當不顯眼了。

2015年,整個A股迎來并購重組大潮。據統計,2015年上市公司公告了1444起并購重組,披露交易金額15766.49億元,平均每單交易金額20.14億元;而2014年,共有475項重組事件、披露交易金額2306.29億元、平均每單10.63億元。

同時,2015年也是醫藥生物并購重組大年,僅截至8月,A股醫藥生物行業總計發生了308起并購重組,涉及金額超千億。

相對于生物科技、互聯網醫療等細分領域而言,中藥似乎并不那么熱門,但仍有近一半中成藥企業發起了并購重組。

| 中藥標的只占約1/4

據新康界統計,2015年度 A股65家中成藥企業(申萬分類),有30家企業共發起了63起并購重組事件。除中恒集團收購Oramed 10%股權以及取得口服胰島素相關許可及知識產權授權、方盛制藥收購藥王堂70%股權兩起事件宣告失敗之外,其他已經完成或仍處于審批程序的并購重組事件為61起。

這61起并購重組事件所涉及標的,都分布在哪些細分領域?

統計表明,A股中成藥企業的并購重組,有一個特點相當明顯,就是對自己所在細分領域的同行們似乎并不感冒,而是更加偏愛多元化擴張。

如圖1所示,若從單一細分領域來講,中藥標的總數確實是最多的,達到17家;不過排第二的化學藥標的也有15家,二者差別很小。

但是,若從總體占比來看,中藥標的大約只有1/4,似乎并不足以說明A股中成藥企業夯實主業的意愿。

此外,從并購重組標的交易額的情況來看,在單筆并購重組交易額TOP10榜單中,僅有兩家標的入圍(未納入港股上市中國中藥并購天江藥業)。其中,康恩貝此前已經取得貴州拜特控股權。

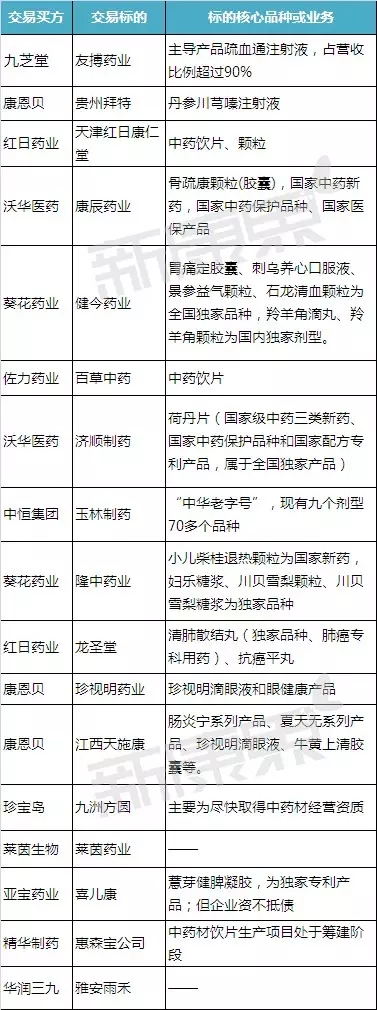

而對中藥標的進行分析可以發現,以核心品種為導向的并購策略仍占據主流位置,比如借殼九芝堂的友搏藥業,其主導產品疏血通注射液近三年占營收比例均超過90%;葵花藥業在對隆中藥業和健今藥業實施并購時均表示,主要是為了貫徹公司“品種為王”、“特色經營”的經營策略,獲取具有銷售潛力品種的藥品文號及生產基地。

值得一提的是,亞寶藥業收購喜兒康時,系無償獲得,喜兒康雖擁有獨家品種,但企業已陷入資不抵債的境地。

| 典型買方分析:恒康醫療最專注,信邦制藥最多元

從買方角度來看,恒康醫療、信邦制藥、精華制藥、葵花藥業、紅日藥業等多家企業均涉及4起以上的并購重組事件,在資本運作方面表現相當生猛。

恒康醫療堪稱多元化擴張運動中的“專注者”,在其6起并購重組事件中,有5起是醫院收購,另一起是對杰傲湃思51.13%股權的收購——杰傲湃思是一家為腫瘤患者提供基于分子、基因診斷的“個體化診療”服務的公司。

信邦制藥則將多元化進行得最為徹底,基本上沿著制藥、流通、醫療服務、移動醫療等整條產業鏈進行閉環布局:針對貴州天醫藥方70%股權的收購為布局移動醫療,針對朝陽醫院55%股權、博大醫院70%股權的收購為擴大醫療服務業務,而針對科開醫療器械的增資則為擴大其醫藥流通業務中醫療器械的經營規模。此外,信邦還以20億元的價格收購了中肽生化100%股權,首次進入生物制藥領域。

在一眾買方中,康恩貝對中成藥項目最為情有獨鐘。在康恩貝2015年5起并購重組事件中,有3起是關于中成藥的,分別涉及江西天施康、貴州拜特、珍視明藥業。而康恩貝以2.3億元再購珍誠醫藥26.44%股權,股權比例增至57.25%,則充分體現其對醫藥電商B2B領域的看好。

此外,葵花藥業4起并購重組事件標的分別涉及中藥、醫藥商業和化學藥;紅日藥業4起并購重組事件標的分別涉及中藥、醫療保健設備和化學藥。精華制藥的并購重組則涉及中藥、化學藥和生物科技領域。

注:1)感謝Wind、醫藥IR觀察提供數據支持;2)附表按買方企業首字母排序;3)中國中藥為港股上市公司,未納入本文統計討論范圍;4)若有錯誤紕漏之處,敬請指正。

信息來源:新康界

|